В “Частном предпринимателе” № 12,

В Письме отмечается, что “для отражения сумм доначисления заработной платы наемным работникам за январь – апрель 2010 года, связанного с принятием Закона, проектом постановления правления предусматривается использовать код типа начислений 9 (9 – суммы доначисления зарплаты (дохода) за январь – апрель 2010 года, связанные с принятием Закона Украины “О Государственном бюджете на 2010 год”) в таблице 7 приложения 4 к Порядку.”

Кроме того, в письме сказано, что в соответствии с Порядком формирования и представления страхователями отчета о суммах начисленных взносов на общеобязательное государственное пенсионное страхование органам Пенсионного фонда Украины, утвержденным постановлением правления ПФУ от 05.11.2009 г. № 26-1, суммы перерасчета зарплаты за январь – апрель 2010 года относятся к фонду оплаты труда того месяца, в котором было осуществлено их начисление. И отражать их в таблице 1 приложения 4 необходимо не в строках 6–6а, а в строках 1–5, 8 раздела 1 таблицы 1 приложения 4.

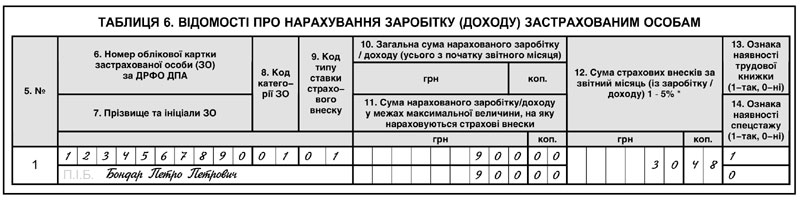

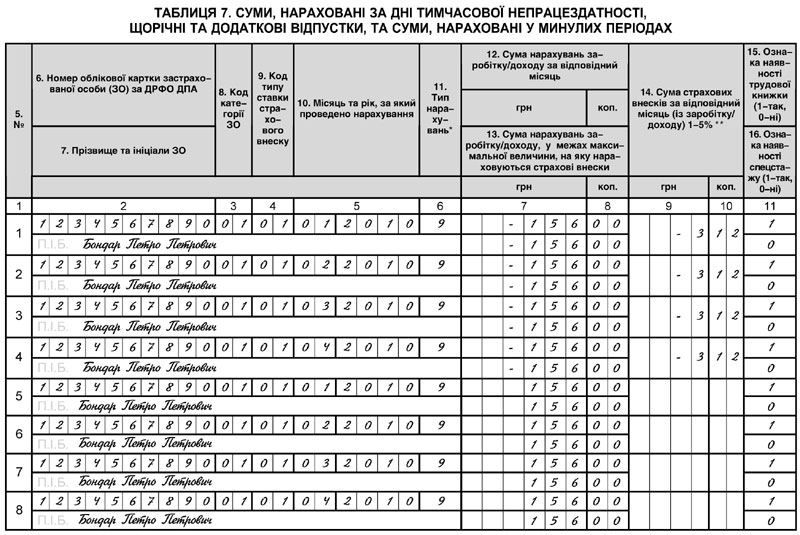

Пенсионный фонд рекомендует в графах 10 и 11 таблицы 6 указать только зарплату месяца, в котором произведен перерасчет зарплаты, в графе 12 проставить всю сумму удержанных взносов с учетом перерасчета. В таблице 7 отразить код типа начисления в графе 11 – “

В письме от 30.06.2010 г. № 11187/03-30 Пенсионный фонд информирует, что код типа начисления “

Если предприниматель отразил доначисление заработной платы и доудержание взносов в ранее представленном отчете, используя другой код типа начисления, то ПФУ рекомендует произвести корректировку. Покажем, как правильно это сделать.

|

Пример Предприниматель в январе-апреле 2010 года выплачивал зарплату работникам из расчета 744 грн. В связи с принятием Госбюджета-2010 он ее увеличил в мае до 900 грн. в месяц. |

Доплата за месяц составляет 156 грн. (900 грн. - 744 грн.), доудержание взносов – 3,12 грн. (156 грн. х 2%). Ранее предприниматель представил отчет за май, в котором отразил такое доначисление, используя код типа начисления “

Наталия Щербак, зам. главного редактора