Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

В целях усовершенствования учета рабочего времени и расчетов с работниками по зарплате Госкомстат Украины принял приказ от 05.12.2008 г. № 489 (далее – Приказ № 489*), которым утвердил новые формы кадровой документации. Среди них Табель учета рабочего времени и Приказ о предоставлении отпуска.

Предприниматель, использующий труд наемных работников в обязательном порядке должен оформлять следующие документы:

– трудовые договоры (зарегистрированные в службе занятости);

– табеля учета рабочего времени;

– ведомости по начислению и выплате зарплаты;

– документы по учету отпусков: заявления работников на отпуск, а также приказы (распоряжения) предпринимателя о предоставлении отпусков.

В настоящей статье мы подробно остановимся на тех кадровых документах, новые формы которых были утверждены Приказом № 489 и которые имеют прямое отношение к учету кадров у предпринимателя. Это Приказ о предоставлении отпуска и Табель учета рабочего времени.

Прежде всего отметим, что новые формы кадровой документации, утвержденные Приказом № 489, были разработаны специально для юридических лиц – предприятий (п. 1 Приказа № 489), о чем свидетельствует и текст новых форм, где предприниматели в качестве работодателей даже не упоминаются. Более того, в примечании 2 к новой форме Табеля четко указано, что данная форма носит рекомендательный характер. Все это говорит о том, что предприниматель не обязан вести учет рабочего времени, строго придерживаясь каждой буквы новых форм, утвержденных Приказом № 489. Их можно изменить и дополнить на его усмотрение. При этом недопустимым является только отсутствие такого документа, как Табель учета рабочего времени, в кадровом учете у предпринимателя.

Приказ об отпуске

Новая форма № П-3 “Приказ (распоряжение) о предоставлении отпуска” стала более простой. Из нее убрали устаревшие строки, а также редко используемые: о дополнительном отпуске, об отпуске за беспрерывный стаж работы, об отпуске за многосменный режим работы и т. д. Вместо всех этих строк (которые чаще всего оставались незаполненными) появилась одна единственная строка “Вид отпуска”, где и следует указать, что за отпуск предоставляется работнику: ежегодный основной, дополнительный, учебный и т. д.

Кроме того, из приказа на отпуск исчезли все таблицы, связанные с расчетом оплаты отпуска (данные о среднем заработке, сумме отпускных и т. д.). И неудивительно, так как для начисления и оплаты отпускных субъекты предпринимательства уже давно вышеназванных таблиц не использовали, ведь старая форма Приказа об отпуске была утверждена более 13 лет назад, и с тех пор порядком устарела.

На наш взгляд, новую форму Приказа об отпуске можно вполне назвать удачной, так как из нее убрали всю лишнюю и устаревшую информацию, оставив только ту, что должна содержаться в настоящем приказе (Ф.И.О. работника, период, продолжительность и вид отпуска).

Кроме того, учитывая то, что текст формы № П-3 был разработан для юридических лиц, предприниматель может внести изменения и дополнения в нее на свое усмотрение (например, строку “Наименование предприятия (учреждения, организации)” переименовать в строку “Ф.И.О. частного предпринимателя”). Мы же в качестве примера приведем форму Приказа об отпуске в том виде, в котором она содержится в Приказе № 489 на языке оригинала.

Пример оформления Приказа о предоставлении отпуска приведен ниже.

Табель учета рабочего времени

Начнем с того, что Приказом № 489 отменен приказ Минстата Украины от 09.10.95 г. № 253, который для учета использования рабочего времени предусматривал три типовых формы Табеля учета рабочего времени (формы № П-12, П-13, П-14), а также две дополнительные формы по учету рабочего времени: Список лиц, которые работали в сверхурочное время (форма № П-15) и Листок учета простоев (форма № П-16).

Обычно предприниматели чаще всего использовали упрощенный Табель формы № П-14, которая изначально была разработана для работников с твердыми окладами или ставками. Если же у такого предпринимателя появлялась необходимость привлечь работников к сверхурочным работам или оформить время простоя, то дополнительно (кроме табеля) нужно было использовать форму № П-15 или форму № П-16. Но все это осталось в прошлом, так как с 1 января 2009 года все эти формы больше не действуют.

Вместо них Приказ № 489 утвердил только одну форму учета для рабочего времени – это форма № П-5 “Табель учета использования рабочего времени”. Таким образом, Госкомстат сделал попытку объединить данные предыдущих 5 форм по учету рабочего времени №: П-12, П-13, П-14, П-15 и П-16, в результате чего получился один, но большой табель, в котором, кроме всего прочего, нашлось место и для простоев, и для сверхурочных работ. Насколько удобна в использовании новая форма Табеля, судить вам.

Еще раз хотим обратить внимание на то, что форма № П-5 может быть изменена предпринимателем. Причем изменение и дополнение формы Табеля (как предпринимателями, так и бухгалтерами предприятий) практиковалось уже давно. Поэтому предприниматели, которых новая и довольно сложная форма не устраивает, могут вместо типовой формы № П-5 использовать разработанный на ее основании табель упрощенной формы.

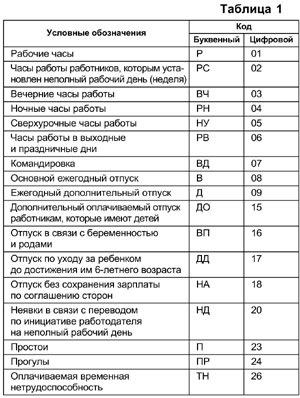

При заполнении новой формы № П-5 у предпринимателей могут возникнуть сложности, поэтому, прежде чем привести образец Табеля, скажем несколько слов о порядке его заполнения. Форма № П-5 состоит из 2-х частей: таблицы с условными обозначениями дней явок и неявок на работу и самого Табеля.

Список условных обозначений формы № П-5, которые понадобятся предпринимателю при заполнении Табеля, приведен в Таблице 1 на с. 16.

В данной таблице указаны не все условные обозначения из формы № П-5, а только те, что вероятнее всего могут быть использованы предпринимателями.

Для отражения использования рабочего времени за каждый день в Табеле отведено две строки:

– одна (сверху): для отметок условных обозначений (буквенный код из Таблицы 1);

– вторая (снизу): для записи количества часов.

Рассмотрим порядок заполнения Табеля на примере.

|

Пример У предпринимателя Грозненко С. П. 5-дневная рабочая неделя с двумя выходными (суббота и воскресенье). В трудовых отношениях с ним состоит два менеджера: 1. Мужчина Сосна С. В. (табельный номер 001), который 15 дней (с 01 по 15 января) был в ежегодном отпуске. Оклад за 1 день работы: 45,00 грн. 2. Женщина Шило О. Л. (табельный номер 002), которая работает на условиях неполного рабочего дня (4 часа в день). Кроме того, 7 дней (с 01 по 07 января) работница была на больничном. Оклад за 1 день работы: 20,00 грн. При этом в выходной день (суботу – 31 января) оба менеджера вышли на работу. |

При заполнении Табеля за январь (согласно кодам из Таблицы 1) будут использованы следующие условные обозначения:

Р – обычные рабочие дни;

РС – рабочие дни работников с неполным рабочим днем;

РВ – работа в выходной день;

В – дни основного ежегодного отпуска;

ТН – временная нетрудоспособность (дни болезни).

В Табеле для учета рабочего времени за 1 день предусмотрено по две ячейки (вверху и внизу). В ячейке сверху – условные обозначения явок и неявок, а в ячейке снизу – количество часов. Например: 31 января оба работника вышли на работу в свой выходной день – в верхней ячейке ставят условное обозначение – РВ, а в нижней – количество часов. Что касается ежегодного отпуска (условное обозначение – В) и больничных (условное обозначение ТН), то в данном случае количество часов нас не интересует, поэтому в Табеле отражаем только условное обозначение.

Ирина ШОЛОХ, бухгалтер-эксперт

______________________

* Данным Приказом утверждены такие формы кадровой документации, как: № П-1 “Приказ (распоряжение) о приеме на работу”; № П-2 “Личная карточка работника”; № П-3 “Приказ (распоряжение) о предоставлении отпуска”; № П-4 “Приказ (распоряжение) о прекращении трудового договора (контракта)”; № П-5 “Табель учета использования рабочего времени”; № П-6 “Расчетно-платежная ведомость работника” и № П-7 “Расчетно-платежная ведомость (сводная)”. (Прим. редакции.)