Please wait...

Please wait...

Календар для єдинників першої та другої групи – 2021

Подати декларацію з єдиного податку за 2020 рік підприємцям на 3-й групі треба встигнути до 9 лютого 2021 року включно.

Як заповнити декларацію за 2020 рік ФОП 1–2-ї груп ЄП

Строки подання

На 3-й групі подавати декларацію треба за кожен квартал, на це виділяється 40 днів після закінчення кварталу. Коли останній день подання припадає на вихідний, він переноситься на наступний за ним робочий.

Якщо в 2020 році змінювали групу ЄПЄдиний податок, спочатку працювали на «молодшій» групі, а потім перейшли на 3-ю, декларацію за рік ви подаєте в строки для 3-ї групи, тобто до 9 лютого.

Якщо відмовилися від спрощеної системи і з 1 січня перейшли на загальну, декларацію з ЄП подаєте теж до 09.02.2021 р. (пп. 296.5.1 ПКУ).

Як заповнювати загальну інформацію

Заповнити та подати декларацію можна на папері чи в електронному вигляді, приміром через кабінет платника.

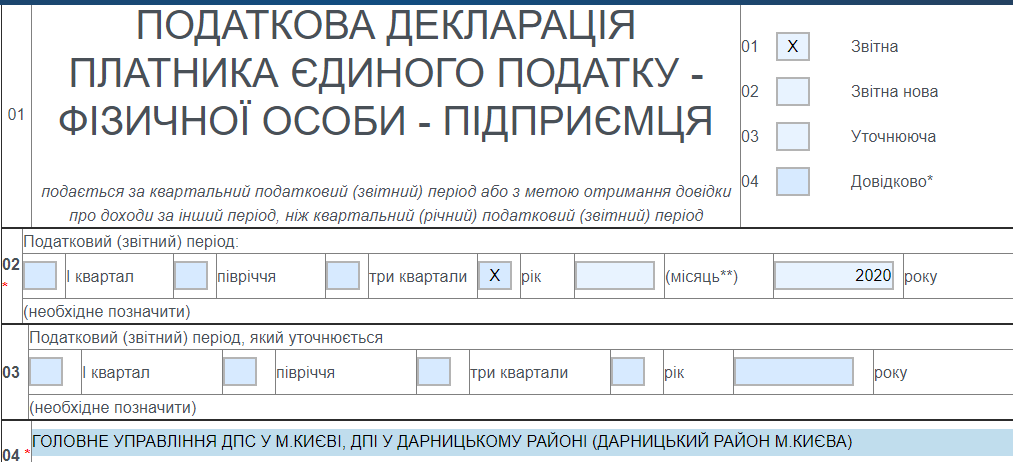

Декларація підприємця — платника ЄП

Тип декларації — «звітна».

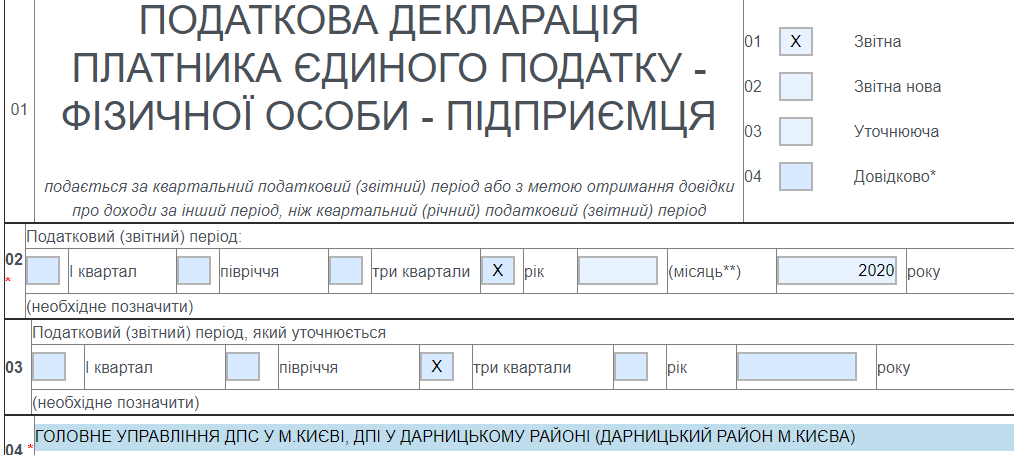

Ви надіслали декларацію, податкова прийняла її, а через якийсь час ви знайшли помилку: щоб її виправити, ще раз подайте декларацію, але зі статусом «нова звітна». Подавати звіт із таким статусом можна скільки завгодно разів, але тільки до 09.02.2020 р. А з 10.02 виправляти помилки треба буде в уточнюючій декларації окремим документом.

Рядок «02» — ставите відмітку напроти «рік». Якщо в декларації за рік будете виправляти помилки, які зробили в декларації за три квартали, у рядку «03» поставте відмітку напроти «три квартали».

Якщо в декларації за рік будете виправляти помилки, які зробили в декларації за три квартали, у рядку «03» поставте відмітку напроти «три квартали».

«04» — повна назва податкової, куди подаєте декларацію.

«04» — повна назва податкової, куди подаєте декларацію.

Якщо в 2020 році ваша адреса підприємця змінилася, декларацію за підсумками року ви все одно подаєте в стару податкову, а не в нову.

«05» і «06» — ПІБ і ваша поточна податкова адреса, зазначена в Єдиному держреєстрі та реєстрі єдинників.

«07» — 10-значний податковий номер. Серію та номер паспорта в цьому рядку вказують ФОП, які не мають РНОКППРеєстраційний номер облікової картки платника податків, але в паспорті мають відмітку про відмову отримувати ІПН.

Як заповнювати розділ I

Якщо є наймані працівники, у рядку «08» укажіть їх чисельність, якщо немає — ставите прочерк, а в електронній декларації — «0». Указувати треба число працівників за місяць, коли їх була найбільша кількість, ураховують співробітників у декреті й у відпустці по догляду за дитиною (пп. 291.4.1 ПКУ).

Фізособи, з якими працюєте за договорами ЦПХДоговір цивільно-правового характеру, не є вашими працівниками, тому включати їх до числа працівників не треба (консультація в ЗІР, підкатегорія 107.1).

У рядку «09» — коди КВЕД, за якими отримували дохід. Якщо у вас зареєстровано п'ять КВЕДів, а ви весь рік працювали за одним, указуєте його.

Подаєте нульову декларацію — зазвичай указують основний КВЕД.

Подаєте нульову декларацію — зазвичай указують основний КВЕД.

Якщо потрібно вказати й інші коди КВЕД, натисніть правою кнопкою миші на рядок з КВЕД і додайте скільки потрібно нових рядків.

Якщо не було підприємницького доходу в 2020 році

Якщо не було підприємницького доходу в 2020 році

Деякі підприємці вважають — оскільки вони не ведуть діяльність, то й декларацію подавати не треба, це не так, перед податковою ви в будь-якому разі звітуєте кожен квартал.

Якщо у 2020 році взагалі не було доходу, заповнюєте тільки загальну інформацію та розділ І, нулі й прочерки в розділах ІV і V не проставляйте.

За неподання штрафують на 340 грн за перше порушення.

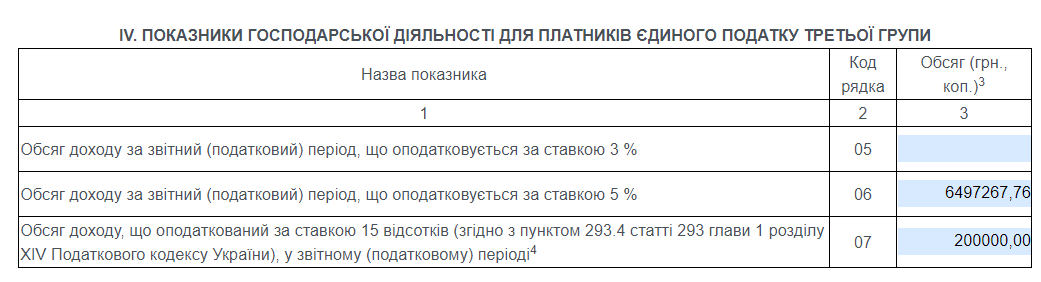

Як показати дохід

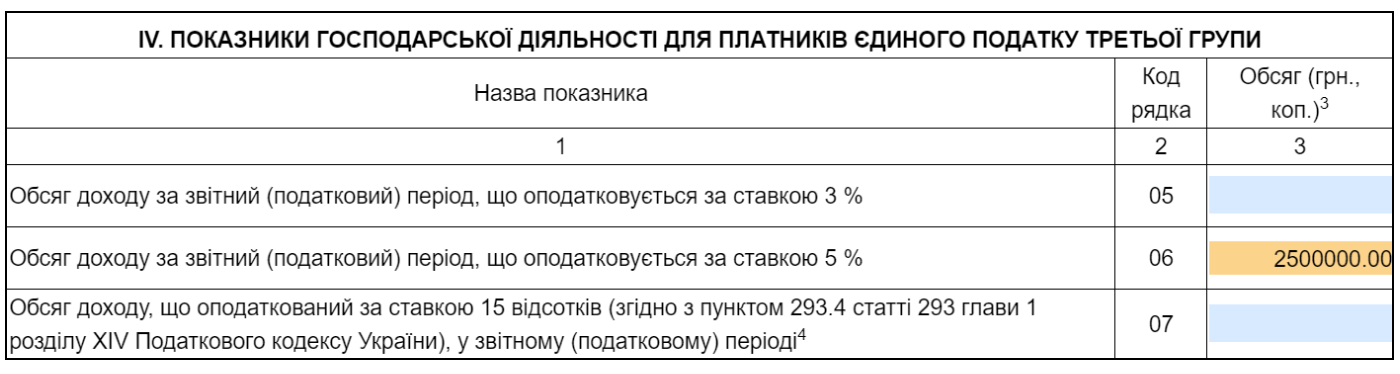

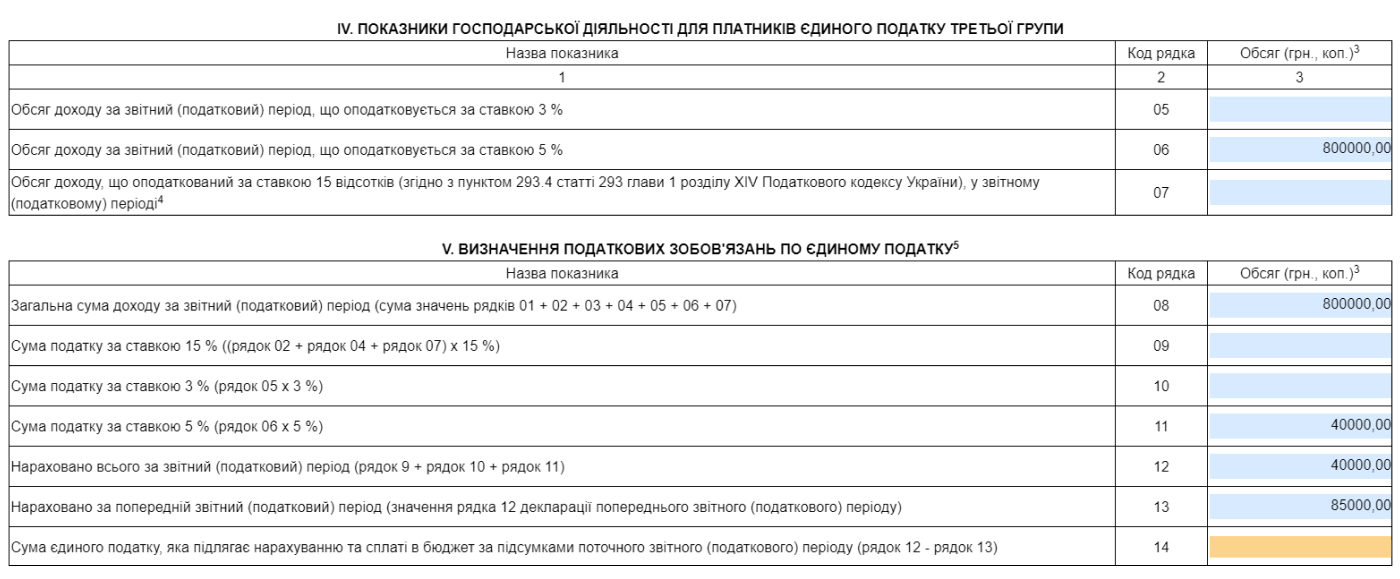

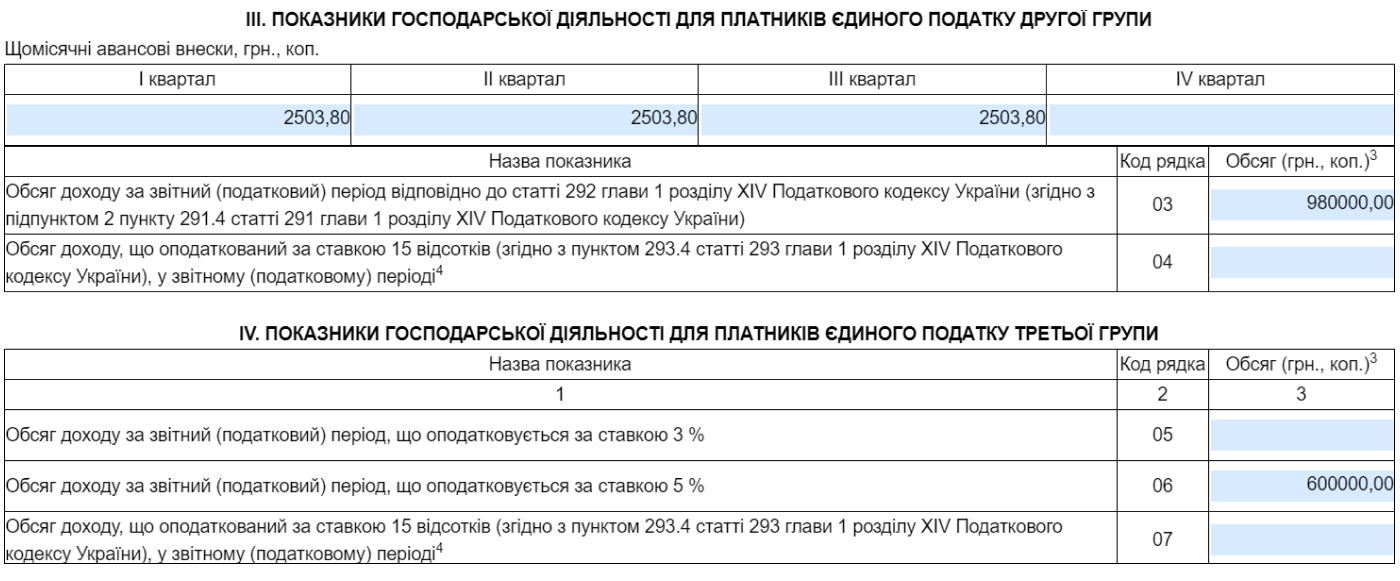

3-я група заповнює показники з доходу в розділі ІV. У річній звітності вказуєте загальну суму доходу за чотири квартали в рядку відповідно до вашої ставки ЄП:

- рядок «05» — ЄП за ставкою 3% від доходу.

- у рядку «06» — ЄП за ставкою 5%.

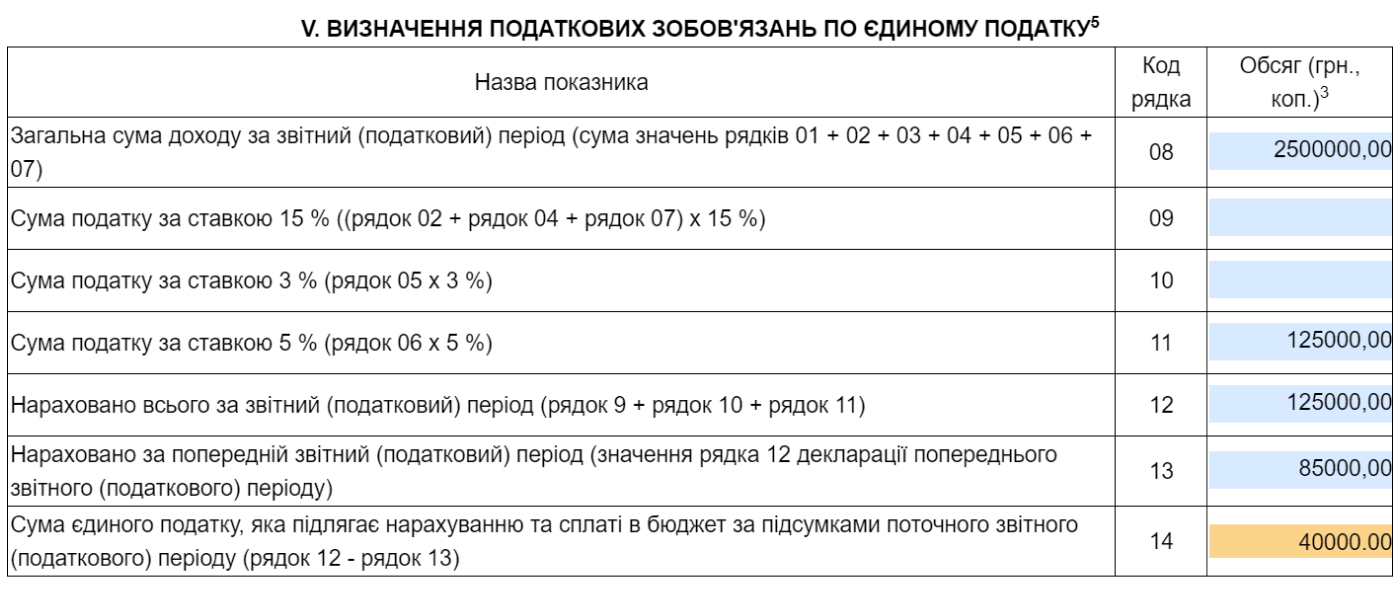

У IV кварталі не було доходу

У IV кварталі не було доходу

Припустимо, у трьох кварталах дохід був, а в IV — ні.

Тоді в розділі IV ви вказуєте дохід із попередньої декларації за три квартали. Адже декларація на 3-й групі заповнюється наростаючим підсумком.

ЄП до сплати за IV квартал не розраховуєте, у рядку «13» вказуєте лише суму податку, яку вже сплатили за попередні періоди. Рядок «14» у електронній декларації не заповнюєте.

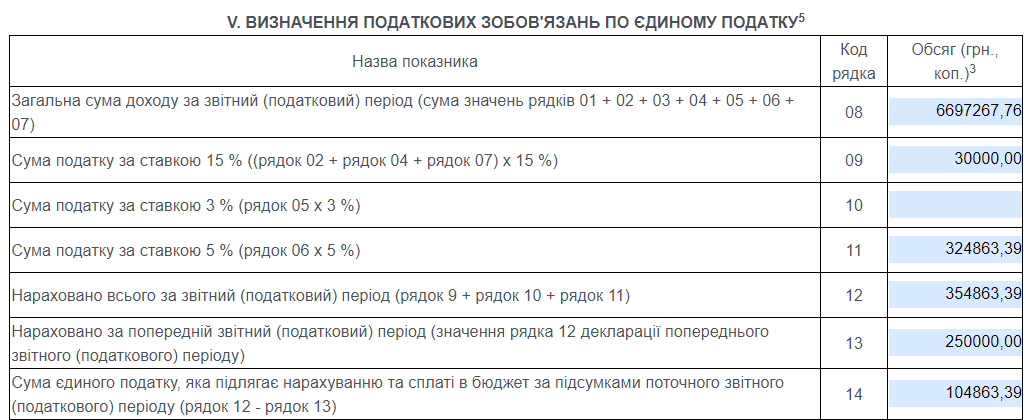

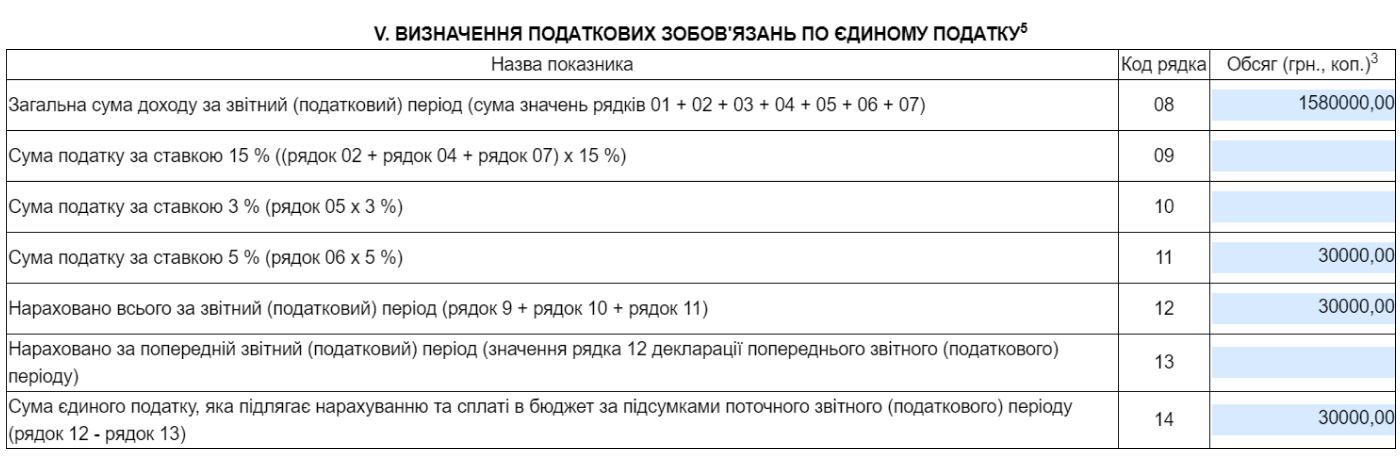

Дохід був — обчислюємо єдиний податок

Для розрахунку ЄП заповнюють розділ V. Якщо заповнюєте декларацію через кабінет платника — сума ЄП розрахується автоматично, вам треба перевірити правильність розрахунку.

У рядок «08» — дохід за рік. У тому числі заборонений, із рядка «07».

«09» заповнюєте, якщо одержували заборонений дохід або перевищили ліміт, із цієї суми треба сплатити ЄП за ставкою 15%. Взагалі не заповнюєте цей рядок, якщо такого доходу не було, — в електронній декларації, у паперовій ставите прочерк.

«10»/«11» — сума ЄП за вашою ставкою: 5% або 3% від доходу.

«12» — це загальна сума ЄП: за вашою звичайною ставкою + підвищена ставка 15%.

«13» — це сума ЄП, яку ви задекларували в попередніх деклараціях і мали сплатити. Це ЄП із рядка «12» вашої декларації за три квартали.

«14» — ЄП, який будете платити за IV квартал. Рядок «12» мінус сума з рядка «13».

Якщо був заборонений дохід

Якщо був заборонений дохід

Заборонений на ЄП дохід оподатковується за ставкою податку 15%, показувати цю суму треба окремо в рядку «07».

Про який дохід іде мова: за забороненими на спрощеній системі та не внесеними до реєстру платників ЄП КВЕДами, від негрошових розрахунків, таких як бартер і взаємозалік. Також у цьому рядку вказують суму перевищення ліміту доходу.

Порушення на ЄП: за що можна вилетіти зі спрощеної системи

Перевищили ліміт доходу

У 2020 році ліміт доходу, який можна було отримати протягом року, складав 6497 267,76 грн.

Якщо одержали більше — це порушення, яке веде до відмови від спрощеної системи й переходу на загальну.

Чому ліміт не 7 млн грн, а 6497 267,76 грн, адже було прийнято рішення про встановлення обмеження за доходом для 3-ї групи — 7 млн грн.

Все просто, так порахували податківці:

- з січня по квітень діяв ліміт у 5 млн грн × 92/366 к. д. = 1256 830,60 грн;

- з квітня по грудень — 7 млн грн × 274/366 к. д. = 5240 437,16 грн;

- усього виходить — 6497 267,76 грн. Якщо ваш дохід у 2020 році перевищує цю суму, ви маєте прейти на загальну систему з нового року.

Суму перевищення в декларації з ЄП ви показуєте в рядку «07». Вона оподатковується за підвищеною ставкою ЄП 15%.

Після подання декларації сплатити потрібно суму з рідка «14».

Після подання декларації сплатити потрібно суму з рідка «14».

Не забувайте, що до 20 січня вам треба подати заяву про відмову від спрощеної системи та перехід на загальну.

Не забувайте, що до 20 січня вам треба подати заяву про відмову від спрощеної системи та перехід на загальну.

У 2021 році за календарний рік дозволено одержати 7 002 000 грн доходу (це 1167 мінімальних зарплат).

Протягом року змінювали групу ЄП

У декларації за рік потрібно відобразити показники роботи на всіх групах, на яких працювали протягом року, а отже, треба заповнити одразу кілька розділів.

- Працювали на 2-й, перейшли на 3-ю — заповнюєте в декларації розділи III, IV і V.

- Перейшли з 1-ї на 3-ю — у декларації за рік повинні бути заповнені розділи II, IV і V.

- Встигли попрацювати на 1-й, 2-й і 3-й групі — заповнюєте розділи II, III, IV і V.

Що вказувати: суму доходу, отриману на кожній із груп, а якщо були на 1-й або 2-й — платежі з ЄП, які сплатили.

У розділі V дохід у рядку «08» — указуєте загальну суму доходу, заробленого на всіх групах. А за підсумками роботи на 3-й групі в IV кварталі вам треба сплатити суму в рядку «14».

У розділі V дохід у рядку «08» — указуєте загальну суму доходу, заробленого на всіх групах. А за підсумками роботи на 3-й групі в IV кварталі вам треба сплатити суму в рядку «14».

Виправляєте помилки з декларації за три квартали

Виправляєте помилки з декларації за три квартали

Якщо в декларації за три квартали наробили помилок, які не впливають на суму ЄП і за які не оштрафують, можете їх виправити при заповненні декларації за рік, наприклад якщо це стосується переплати з ЄП.

Такий спосіб виправлення підходить, якщо було повернення грошей клієнтам, а ви вже встигли відобразити ці суми в декларації та сплатити ЄП.

Для виправлень призначений розділ V.

Якщо помилки стосуються незадекларованого доходу, недоплати ЄП — не варто тягнути з виправленням, краще подати уточнюючу декларацію окремим документом.

Чому це так важливо — розмір штрафу залежить від способу уточнення (п. 50.1 ПКУ):

- 3% від суми недоплати з ЄП, якщо подаєте окрему уточнюючу декларацію;

- 5% від суми недоплати, якщо виправляєте помилку у звітній декларації за поточний період.

Так, якщо в декларації за три квартали ви неправильно розрахували ЄП і завищили суму до сплати, ці дані можна уточнити в декларації за рік. Що робити з переплатою — вирішувати вам: можна повернути або залишити в рахунок майбутніх платежів із ЄП.

Як уточнювати. У полі «3» із загальною інформацією поставте відмітку напроти періоду, який уточнюєте.

У розділі IV указуєте правильну, вже виправлену суму доходу. Тобто якщо в декларації за три квартали дохід показали більше, ніж треба, у річній декларації пишіть тільки правильну суму в рядку «05/06».

ЄП у розділі V заповнюєте так само, як і у звітній декларації, просто використовуйте при розрахунку податку вже виправлені дані.