Please wait...

Please wait...

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматели, как и юридические лица, являются плательщиками страховых взносов как за себя, так и за наемных работников (при их наличии). А раз так, то в соответствии с требованиями Закона Украины от 09.07.2003 г. № 1058-IV “Об общеобязательном государственном пенсионном страховании” (далее – Закон № 1058) они обязаны представлять отчетность в районное отделение Пенсионного фонда по месту регистрации. В течение года предприниматели представляют ежемесячную отчетность только в том случае, если они используют труд наемных работников, если же таковых нет, то отчитываются они только за себя один раз в год.

Порядок представления отчетности определен Инструкцией о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины, утвержденной постановлением правления Пенсионного фонда Украины от 19.12.2003 г. № 21-1 (далее – Инструкция № 21-1) и Порядком формирования и представления органам Пенсионного фонда Украины сведений о застрахованном лице, которые используются в системе общеобязательного государственного пенсионного страхования”, утвержденным постановлением правления Пенсионного фонда Украины от 10.06.2004 г. № 7-6 (далее – Порядок № 7-6). Первый документ предусматривает представление отчетности в отдел доходов, а второй – в отдел персонифицированного учета.

Отчетность в отдел доходов

Подпунктом 11.12 п. 11 Инструкции № 21-1 предусмотрено, что предприниматели по итогам года в сроки до 1 апреля года, следующего за отчетным, должны подавать в органы Пенсионного фонда по месту своей регистрации расчет сумм страховых взносов на общеобязательное государственное пенсионное страхование за отчетный год, уплаченных за себя, по форме приложения 26 к Инструкции № 21-1 – если они используют одну из упрощенных систем: единый или фиксированный налог.

В 2008 году, как и ранее, для данной категории плательщиков не была установлена фиксированная ставка платежей в Пенсионный фонд. Предприниматели, уплачивающие единый или фиксированный налог на протяжении года, уплачивали за себя только ставку соответствующего налога, установленную для их вида деятельности. Госказначейство перечисляло Пенсионному фонду по месту регистрации предпринимателя из состава единого налога 42%, а из состава фиксированного налога – 10%.

В Инструкцию № 21-1 никакие изменения не вносились, поэтому уже третий год сотрудники Пенсионных фондов руководствуются письмом ПФУ от 13.03.2007 г. № 4052/03-20, которое появилось в период отчетности за 2006 год. В данном письме сказано следующее: “физические лица – субъекты предпринимательской деятельности, избравшие особый способ налогообложения (фиксированный налог, единый налог), годовой отчет о начисленных и уплаченных суммах фиксированного размера страховых взносов по форме согласно приложению 26 к Инструкции за 2006 год не представляют, поскольку фиксированный размер страховых взносов законодательством не установлен”.

В письме указан конкретно 2006 год, но и на 2007-й и 2008-й годы фиксированный размер страховых взносов также не устанавливался, поэтому сдавать приложение 26 к Инструкции № 21-1 от упрощенцев в прошлом году в районных отделениях Пенсионного фонда не требовали. Можно предположить, что так же будет и в этом году. Вместе с тем, поскольку только в письме сказано, что отчет не нужно представлять, не лишним будет уточнить по месту регистрации предпринимателя в Пенсионном фонде, не передумали ли они.

|

Предприниматели-упрощенцы обязаны |

Отчетность в отдел персонификации

Согласно пп. 1 п. 1.3 р. 1 Порядка № 7-6 предприниматели в срок до 1 апреля 2009 года (последний день представления отчетности – 31 марта, вторник) обязаны подать в отдел персонифицированного учета данные за 2008 год.

Законодательно установлен только предельный срок представления отчетности, поэтому для удобства как самих предпринимателей, так и сотрудников Пенсионного фонда на местах составляются графики его подачи, чтобы не создавать очередей в последние дни и чтобы все предприниматели могли в спокойной обстановке представить сведения или получить консультацию по составлению данной отчетности.

Обращаем внимание, если предприниматель нарушит срок, установленный Пенсионным фондом, но все-таки уложится в законодательно установленные сроки, к нему не могут быть применены штрафные санкции.

Не следует забывать о важности сведений, содержащихся в этой отчетности, поскольку они используются при начислении пенсии по возрасту. Если отчет за какой-либо год, начиная с 2000 года, не будет представлен, этот период может быть исключен из страхового стажа. Некоторые предприниматели считают, что они право на пенсию уже заработали или же работают по найму на предприятии или у другого предпринимателя, страховой стаж идет, поэтому отчет можно не сдавать. Но так не думают представители Пенсионного фонда, поскольку свою точку зрения они могут подтвердить нормами Порядка № 7-6, а именно, п. 1.5 р. 1: “за непредставление, несвоевременное представление, представление не по установленной форме или представление недостоверных сведений, которые используются в системе персонифицированного учета… на страхователя налагается штраф в размере 10 процентов суммы страховых взносов, уплаченных или подлежащих уплате за соответствующий отчетный период, за каждый полный или неполный месяц задержки представления сведений… но не менее десяти не облагаемых налогом минимумов доходов граждан”. Поэтому если предприниматель не представит в установленные сроки отчетность, то ее все равно придется подать, но уже со штрафными санкциями.

Отчет по персонифицированному учету за предпринимателя представляется одновременно с отчетностью по наемным работникам, поэтому при его составлении необходимо руководствоваться общими требованиями. Так, Порядком № 7-6 предусмотрено, что при количестве лиц, на которых представляются данные по персонифицированному учету, до пяти человек отчетность можно сдать на бумажных носителях. Если же более пяти человек, то обязательно в электронном виде и на бумажных носителях. При этом данные на бумажных носителях должны быть удостоверены подписью предпринимателя и скреплены его печатью (при ее наличии).

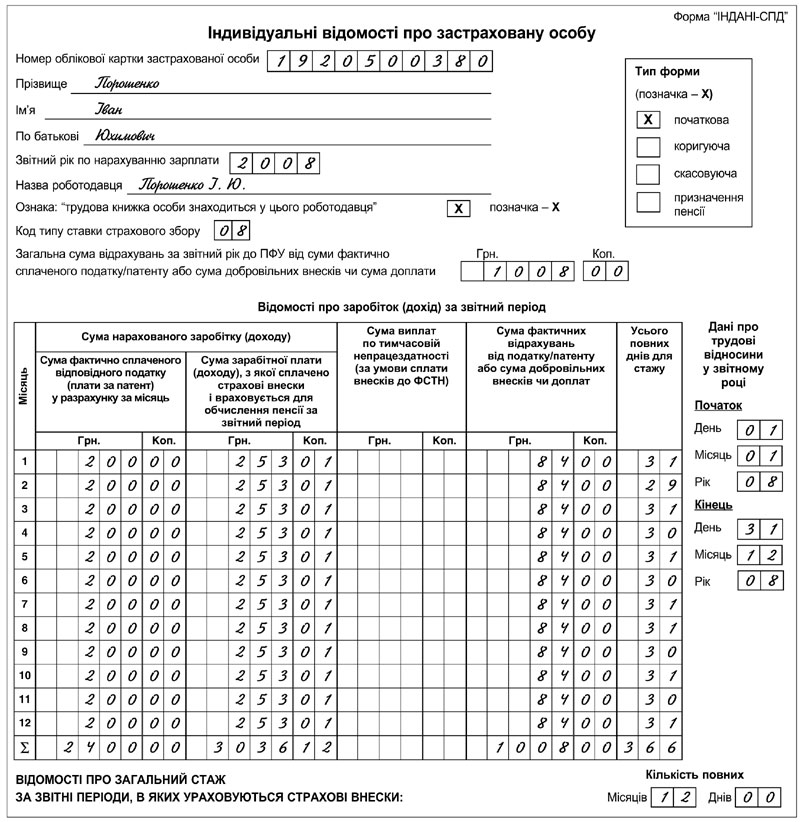

Если предприниматель не использует труд наемных работников, то подавать он будет сведения только о себе, а это менее пяти человек, значит, можно представить отчетность на бумажных носителях (заполнить необходимые бланки ручкой). В этом случае пакет документов, который необходимо представить, будет состоять из двух бланков: ярлыка-расписки о сданном отчете и индивидуальной ведомости на себя. Если предприниматель весь год применял одну из упрощенных систем налогообложения, он заполняет индивидуальную ведомость “ІНДАНІ-СПД”, если же в течение года в какой-то период предприниматель работал на общей системе налогообложения, он заполняет за этот период индивидуальную ведомость формы “ІНДАНІ” (эта же форма используется при заполнении сведений на наемных работников или лиц, которым в 2008 году выплачивались вознаграждения по договорам гражданско-правового характера). Следует также указывать в отчетности свой код ставки для единого налога – это 8, а для фиксированного налога – 6.

Как заполнить форму “ІНДАНІ-СПД”?

Для заполнения формы “ІНДАНІ-СПД” предпринимателю необходимо знать размер ставки единого или фиксированного налога, который он уплачивал за себя, и размер дохода, приходящийся на сумму отчислений, осуществляемых Госказначейством.

Размер дохода определяется расчетным путем по формуле, указанной в п. 3 ст. 40 Закона № 1058, исходя из суммы взносов, поступивших в Пенсионный фонд:

З = П х Ч : Т,

где: З – сумма заработной платы (дохода) застрахованного лица, с которой фактически уплачены страховые взносы согласно Закону № 1058 за месяц, за который рассчитывается коэффициент заработной платы (дохода);

П – сумма фактически уплаченного соответствующего налога (платы за патент) в расчете на соответствующий месяц, в гривнях;

Ч – процент отчислений в Пенсионный фонд от суммы фактически уплаченного соответствующего налога (платы за патент), действующий в пределах соответствующего периода;

Т – размер страхового взноса в солидарную систему в соответствующем месяце.

Например, если предприниматель-единщик уплачивает максимальную ставку – 200 грн., то размер дохода, необходимый для заполнения формы “ІНДАНІ-СПД”, составит:

З = 200,00 грн. х 42% : 33,2% = 253,01 грн.

Для предпринимателя, уплачивающего фиксированный налог также при максимальной ставке в 100 грн., размер дохода составит соответственно: З = 100,00 грн. х 10% : 33,2% = 30,12 грн. Если ставки единого или фиксированного налога меньше, то и меньше размер дохода, учитываемый для пенсии.

Рассчитав размер дохода, можно заполнить форму “ІНДАНІ-СПД”, а именно: в графе “Сумма фактически уплаченного соответствующего налога (плата за патент) в расчете за месяц” проставляется размер ставки единого (фиксированного) налога самого предпринимателя без учета сумм налога, уплаченного за наемных работников. В графе “Сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период” отражается размер дохода, рассчитанный по вышеприведенной формуле.

Графа “Сумма выплат по временной нетрудоспособности (при условии уплаты взносов в ФССВН) обычно не заполняется. Показатели в ней могут быть только в том случае, если предприниматель зарегистрирован и в течение года получал пособия за счет средств Фонда; в графе “Сумма фактических отчислений из налога/патента или сумма добровольных взносов или доплат” сумма отчислений из единого (фиксированного) налога, которая поступает из Казначейства.

В строке “Общая сумма отчислений за отчетный год в ПФУ от суммы фактически уплаченного налога/патента или сумма добровольных взносов или сумма доплаты” указываются итоговые данные из графы “Сумма фактических отчислений от налога/патента графы табличных данных.

Пример заполнения индивидуальной ведомости “ІНДАНІ-СПД” для предпринимателя-единщика со ставкой единого налога в 200 грн. приведен на с. 24.

Следует напомнить, что в страховой стаж для начисления пенсии будет засчитан полный отработанный месяц, если за этот месяц уплачены взносы не менее минимального страхового взноса. Минимальный страховой взнос определяется расчетным путем: размер минимальной зарплаты за соответствующий период умножается на действующий в 2008 размер отчислений (33,2%). Поскольку в 2008 году размер минимальной заработной платы менялся несколько раз: с 01.01.2008 г. по 31.03.2008 г. он составлял – 515 грн.; с 01.04.2008 г. по 30.09.2008 г. – 525 грн., с 01.10.2008 г. по 30.11.2008 г. – 545 грн., а с 01.12.2008 г. – 605 грн., то соответственно размер минимального страхового взноса в эти периоды равен: 170,98 грн., 174,30 грн., 180,94 грн., 200,86 грн.

Как видно из приведенного примера, даже при максимальной ставке единого, а тем более фиксированного налога, размер отчислений значительно меньше, чем размер минимального страхового взноса, поэтому в страховой стаж предпринимателя будет засчитан период менее чем календарный год.

Если у предпринимателя других поступлений в Пенсионный фонд нет, то для того, чтобы отработанный год был полностью включен в страховой стаж, он может по итогам года добровольно произвести доплату до минимального страхового взноса. При этом он заполняет еще одну форму “ІНДАНІ-СПД”, но уже для добровольной доплаты.

Как заполнить форму “ІНДАНІ-СПД” при добровольной доплате?

Для того чтобы у предпринимателя весь отработанный год был включен в страховой стаж, он может произвести добровольную доплату до минимального страхового взноса. В этом случае он заполняет “ІНДАНІ-СПД”, но уже с указанием кода ставки 12. А размер дохода, учитываемого для пенсии, и размер взносов, которые необходимо доплатить, можно рассчитать самостоятельно.

Сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период, рассчитывается по формуле, приведенной в п. 1 ст. 40 Закона № 1058:

Зд = Д/Т х 100%,

где Зд – сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период;

Д – сумма доплаты, осуществленная до минимального страхового взноса;

Т – размер страхового взноса в солидарную систему в соответствующем месяце для соответствующей категории застрахованных лиц.

В помощь предпринимателям, уплачивающим максимальные ставки единого или фиксированного налога, приведем в таблице данные расчета суммы доплаты, осуществляемой до минимального страхового взноса, и суммы заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период.

|

Месяц |

Мин. зарплата |

Мин. страховой взнос |

Размер дохода |

Размер доплаты |

||

|

Единый налог |

Фиксированный патент |

Единый налог |

Фиксированный патент |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Январь |

515,00 |

170,98 |

261,99 |

484,88 |

86,98 |

160,98 |

|

Февраль |

515,00 |

170,98 |

261,99 |

484,88 |

86,98 |

160,98 |

|

Март |

515,00 |

170,98 |

261,99 |

484,88 |

86,98 |

160,98 |

|

Апрель |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Май |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Июнь |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Июль |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Август |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Сентябрь |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Октябрь |

545,00 |

180,94 |

291,99

|

514,88 |

96,94 |

170,94 |

|

Ноябрь |

545,00 |

180,94 |

291,99 |

514,88 |

96,94 |

170,94 |

|

Декабрь |

605,00 |

200,86 |

351,99 |

574,88 |

116,86 |

190,86 |

|

Всего |

|

|

|

|

1 113,48 |

2 001,48 |

Если предприниматель решит произвести такую доплату, то в отдел персонифицированного учета он представляет два бланка формы “ІНДАНІ-СПД”: один с кодом ставки, соответствующей избранной системе налогообложения (8 или 6), а другой – с кодом 12, где указывается добровольная доплата.

|

Для предпринимателей, уплачивающих |

Требования к заполнению формы “ІНДАНІ-СПД” для добровольной доплаты следующие: графа “Сумма фактически уплаченного соответствующего налога (плата за патент) в расчете за месяц” в данном случае не заполняется; графа “Сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период” рассчитывается исходя из суммы доплаченных взносов (для единого налога графа 4, а для фиксированного патента – графа 5 вышеприведенной таблицы при уплате максимальных ставок). В графе “Сумма фактических отчислений из налога/патента или сумма добровольных взносов или доплат” указывается сумма доплаты, которая рассчитывается путем вычитания из размера минимального страхового взноса суммы уже уплаченных взносов (в нашем примере это данные графы 6 для единого налога и графы 7 для фиксированного налога вышеприведенной таблицы).

В следующем номере будут рассмотрены формы отчетности перед Пенсионным фондом предпринимателями, работающими на общей системе налогообложения.

Анастасия ДАРИЙЧУК, независимый консультант