Please wait...

Please wait...

Кожна група ЄП має обмеження, щодо лімітів річного доходу. Річний ліміт доходу платників єдиного податку прив'язаний до розміру мінімальної зарплати, встановленої з 1 січня поточного року. З 01 січня 2024 розмір мінімальної зарплати становить 7100 грн, отже, у 2024 році для платників єдиного податку діють такі ліміти:

- ліміт доходу для 1 групи — 1 185 700 грн (167 мінзарплат);

- ліміт доходу для 2 групи — 5 921 400 грн (834 мінзарплати);

- ліміт доходу для 3 групи — 8 285 700 грн (1167 мінзарплат).

ФОП, що перевищує ліміт доходу певної групи, надалі не може на ній перебувати. Так що ж робити такому ФОП, розглянемо на конкретному прикладі.

Ситуація:

ФОП (2 група ЄП) перевищив ліміт річного доходу для своєї групи.

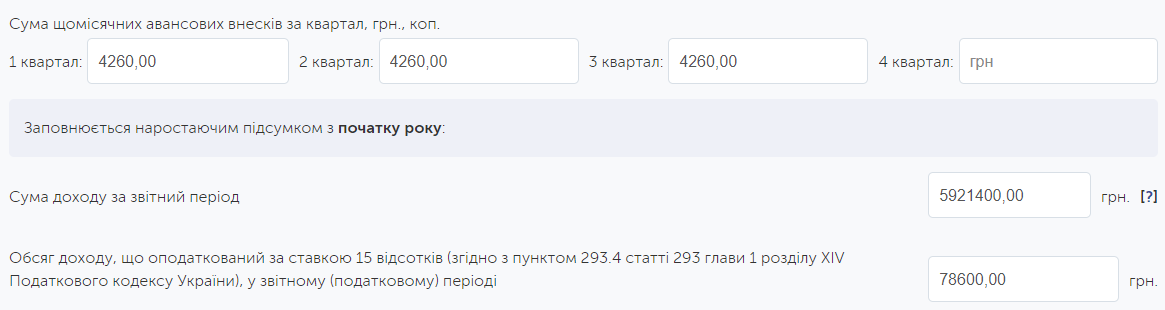

Загальна сума отриманого доходу на 12 вересня склала 600 000.00 грн.

Тобто сума перевищення = 6 000 000.00 - 5 921 400.00 =78 600.00 грн.

Бажаний результат:

ФОП має бажання продовжувати працювати на ЄП.

Вирішення:

1. До закінчення кварталу, в якому відбулось перевищення річного ліміту, ФОП продовжує перебувати на 2й групі ЄП. Наш ФОП буде перебувати на ЄП 2ї групи до 30 вересня включно.

2. З першого числа нового кварталу, а в нашому випадку це з 01 жовтня, ФОП повинен перейти в старшу групу ЄП, тобто в 3ю, або відмовитись від ЄП взагалі. Заяву слід подати не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу.

3. ФОП на ЄП 2-ї групи з 01.10.2024 перейшов на 3-ю групу ЄП. Відповідно він повинен надати в податкову:

- декларацію платника ЄП за 9 місяців (за формою для 3-ї групи, але заповнює розділ для 2-ої групи) - подається за квартал не пізніше 40 календарних днів, наступних за останнім календарним днем ??звітного кварталу;

- звітує по 3-й групі за рік. У звіті за рік заповнює розділи для обох груп - щоквартально, не пізніше 40 календарних днів, наступних за останнім календарним днем ??звітного кварталу.

4. За підсумком періоду перебування на ЄП 2-ї групи, ФОП, крім вже сплачених щомісячних авансів з ЄП, повинен сплатити податок з суми перевищення ліміту річного доходу. Ставка ЄП податку з такого перевищення складає 15%. Сума податку до сплати: 78 600.00 * 15 % = 11 790.00 грн.

5. З 01 жовтня, за умови вдалого переходу в старшу групу (3 групу ЄП), ФОП повинен відповідати умовам перебування в цій (новій) групі та лімітам нової групи. Отже, після переходу ФОП може отримати додатково 2 285 700.00 грн (8 285 700.00 - 6 000 000.00) до кінця року без перевищення ліміту.

Детальніше про зміну групи:

До 20 жовтня наш ФОП надасть в податкову через ТАКСЕР Заяву про право застосування спрощеної системи оподаткування (форма F0102003).

В заяві ФОП:

у полі «Стан документу» обираємо «Зміна ставки або групи єдиного податку»:

та заповнюємо рядки щодо зміни групи з першого числа кварталу, що настає за кварталом в якому відбулось перевищення. Для нашого випадку з 01 жовтня.

Відправлена в податкову Заява та навіть наявність Квитанції 2 щодо її прийняття, не означає, що ви переведені на третю групу. Тому, через певний час, після отримання Квитанції 2, перевірте, чи змінилась ставка ЄП в реєстрі платників єдиного податку.

Після того, як ви зрозумієте, що група ЄП по вам змінилась, внесіть ці зміни в налаштування профіля ФОП:

Як заповнити Декларацію платника ЄП за підсумком трьох кварталів, які ФОП перебував на 2й групі ЄП.

Декларацію ФОП формує за формою F0103308.

В спрощеній формі звіту достатньо зазначити:

- авансові внески з ЄП за період перебування на 2й групі

- дохід в рамках ліміту, що отримано за звітний період

- суму перевищення ліміту, що буде оподатковуватись за ставкою 15%

Повна форма звіту буде виглядати так:

Річна Декларація.

Через те, що з 01 жовтня ФОП перейшов на 3 групу ЄП, річна Декларація буде подана за формою F0103308 і буде містити заповнені розділи для обох груп (2ї та 3ї груп).

В період з 01 жовтня до 31 грудня ФОП отримав 200 000.00 грн., відобразимо це у звіті.

За підсумками роботи на 3й групі ЄП наш ФОП повинен сплатити 10 000.00 грн єдиного податку.

Підводячи підсумок, хочу звернути увагу, що ФОП, який в Таксері веде облік доходів, буде мати можливість формувати звіти, які повністю заповняться системою, а вам лише лишиться їх підписати та надати в податкову.