Please wait...

Please wait...

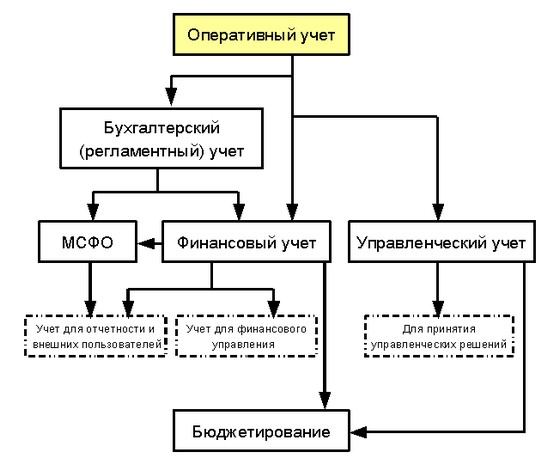

Хорошо организованная предпринимательская деятельность должна опираться на систему хозяйственного учета. Он имеет четыре вектора учетных мероприятий: бухгалтерия, статистика, налогообложение и оперативный учет. Именно об оперативном учете, на основании которого строится управление деятельностью в режиме реального времени и пойдет речь в этой статье.

Определение оперативного учета

Оперативный учет (оperative accounting) – это комплекс мер оперативного наблюдения и сбора информации о ходе хозяйственной деятельности. Ведется непосредственно в точке осуществления операций (магазин, склад, цех или пост обслуживания клиентов) и является системой, которая предоставляет базовую информацию для бухгалтерского учета и необходимые данные для текущей управленческой работы. По сравнению с бухгалтерским, оперативный учет отличается большей скоростью поступления данных о проведении торговых, расчетных, производственных, финансовых или иных операций в ходе ведения повседневной деятельности. Кроме фиксирования тех данных, которые используются в бухгалтерском учете, оперативный учет может быть направлен на сбор фактов, не связанных с финансовой или коммерческой деятельностью. Например, в нем может быть отражено время прихода на работу сотрудников, количество часов работы оборудования или ход выполнения договора по поставкам от партнеров.

Эта разновидность хозяйственного учета может состоять из:

- фиксирования факта осуществления операций;

- проведения их верификации;

- анализа оперативной работы;

- контролирования производства, торговли или иной предпринимательской деятельности;

- принятия необходимых управленческих решений на основании полученных данных.

Цель

Целью оперативного учета есть обеспечение немедленного доступа к данным о фактически произведенных производственных операциях, продажах услуг или товаров, движениях денежных средств или этапах предпринимательской деятельности. Это позволяет оперативно реагировать на ситуацию и осуществлять руководство деятельностью в режиме «здесь и сейчас».

Особенность

Оперативный учет применяется там, где используются не только ценностные показатели, но и трудовые, технологические или натуральные измерители. То есть, там, где бухгалтерский учет не может полностью обеспечить достоверное определение фактов, запускается механизм оперативного учета.

Достоинства оперативного учета:

- оперативность и возможность ежедневного получения информации, которую может игнорировать финансовый и бухгалтерский учет;

- способность предоставить уточнения в расчеты производственных показателей, трудовых затрат, движений товара или себестоимости продукции;

- возможность получения информации по первичной бухгалтерии без обязательного документирования.

Виды оперативного учета

Чаще всего оперативный учет базируется на занесения в автоматизированную систему документальных данных о совершенных финансовых или хозяйственных действиях. На основании этой информации удается не только зафиксировать сам факт движения материальных ценностей или состояния текущей работы, но и создать базу отчетности для дальнейших учетных операций. Ответственность за достоверность введенной информации и последующую непогрешимость расчётов финансово-экономической деятельности лежит на лицах, которые осуществляют действие, входящие в регламент оперативного учета.

Данные, которые могут быть «телом» оперативного учета:

- количество произведенной продукции;

- объемы закупленных или отпущенных ТМЦ (товарно-материальных ценностей);

- фактические объемы продаж;

- расходы комплектующих и материалов;

- затраты труда или материалов;

- выполнение договорных обязательств контрагентами.

Сбор данных для подобного учета может вестись такими методами: наблюдение или техническая фиксация. Первый метод применим при производственном учете или же иной предпринимательской деятельности, характеризующимися малыми масштабами данных. Фиксирование с помощью компьютеров, сканеров, измерительной аппаратуры или кассовых аппаратов позволяет получать максимально достоверные данные. Зачастую информационный массив данного учета становится базой для создания оперативных отчетов, предоставляемых вышестоящему руководству или органам мониторинга.

Примеры использования оперативного учета

Учет складских операций

При хранении, получении и расходе любых материалов очень важно иметь возможность отслеживать эти процессы. Кладовщик должен регистрировать накладные прихода и расхода, а также контролировать остатки. Со склада данные могут поступать на другие участки ведения учета, к примеру, в бухгалтерию.

Пример оперативного учета:

| Товар | Количество на начало периода | Отгружено за период | Остаток на текущую дату |

|---|---|---|---|

| газета "Частный предприниматель" | 6753 | 6620 | 133 |

| книга "Все об учете доходов единщиками" | 1536 | 277 | 1259 |

Учет закупок

Если предпринимательская деятельность требует приобретения товарно-материальных ценностей, то этот процесс тоже нужно сопроводить возможностью оперативного отслеживания завершенных процессов и сопутствующих обстоятельств: времени поступления закупок, способов проведения оплаты, состояния упаковки, количества использованного транспорта, степени выполнения договорных обязательств сторонами закупочной операции.

Учет продаж

Этот пример учета есть зеркальным отражением предыдущей разновидности оперативного учета, ведь здесь автоматизируется работа по продаже ТМЦ. В этом случае фиксируются факты отпуска товара, расчетно-финансовые операции, дебиторные и кредитные линии и аналитические материалы, касающиеся контрагентов-покупателей. В рамках учета можно фиксировать те данные, которые помогут в будущем эффективно работать с клиентом, к примеру, сохранить маршрут доставки товара или высказанные им требования к фасовке реализуемой продукции. Учет продаж, как никакой другой, нуждается в автоматизации процесса, особенно, если масштабы торговли значительны.

Учет движения финансов

В большинстве случаев процесс учета поступления и расхода денег отслеживает и документируется в рамках бухгалтерского учета. Но бывает и так, что оперативная обстановка требует фиксации движений финансов в рамках короткого периода (час или день) или в виде незавершенного, не готового к отражению в балансе процесса. В этом случае используются форма оперативного учета, позволяющая видеть движение денег и размеры кассовых остатков в любой текущий момент.

Учет кадров

Данная разновидность оперативного учета нужна только там, где есть большой штат сотрудников. В этом случае фактами, фиксирующимися в ходе реализации учета, будут: прием или увольнение на работу, переквалификация, аттестация, обучение, перевод на другой участок, отпуск, бюллетень, график работы персонала и другие документальные данные о кадрах.

Производственный учет

В процессе ведения производственной деятельности приходится отслеживать массу изменяющихся факторов. Это режим операций, движение материалов (комплектующих, полуфабрикатов), учет выпущенной продукции, численность задействованных работников или оперативный расчет затрат (трудовых, энергетических, материальных). На основании этого учета можно планировать производственный процесс на ближайший период (смену или месяц).

Фермерский учет

В ходе ведения сельскохозяйственной или животноводческой деятельности приходится сохранять необходимый для работы массив данных. График проведения посевных, период осеменения животных, время планового проведения забоя или данные о закупке посевного материала – при сохранении и обработке подобных данных о проведенных операциях удается избежать ошибок в ходе реализации последующих этапов.

Оперативный учет является важнейшей частью управленческого учета. Он позволяет отслеживать те факты и данные, которые не имеют прямого влияния на баланс и напрямую не могут быть зафиксированы или задокументированы в бухгалтерском учете.

Когда-то появление оперативного учета в англосаксонских системах управления экономикой под названием стандарт-кост было направлено на реализацию механизмов подсчета объемов продаж или выпуска продукции. Сегодня же подобная система анализа данных имеет более широкий горизонт применения и может стать платформой для создания максимально эффективной методики управления собственной предпринимательской деятельностью в режиме реального времени.