Усі новини

- 18.06.2025 Європарламент продовжив "транспортний безвіз" з Україною, але з новими умовами

- 18.06.2025 Верховна Рада призначила Генерального прокурора України

- 18.06.2025 Податкова документальна перевірка при ліквідації ФОП

- 18.06.2025 Як та кому потрібно декларувати криптовалюту

- 18.06.2025 Викривачі корупції: хто це такі та що їм варто знати

- 18.06.2025 Набули чинності зміни до Закону України «Про організацію трудових відносин в умовах воєнного стану»

- 18.06.2025 Неоприлюднення інформації про використання публічних коштів є підставою для фінансової перевірки

- 18.06.2025 Набрали чинності закони щодо звільнення оптоволокна для дронів від ПДВ та мита

- 18.06.2025 Верховна Рада України прийняла закон, яким посилила відповідальність за корупційні правопорушення

- 18.06.2025 Верховна Рада прийняла закон про створення Реєстру військовослужбовців

- 18.06.2025 Українцям нагадали, чому важливо внести відомості про квартири та будинки до реєстру речових прав

- 18.06.2025 Податковий запит: коли контролюючий орган може надіслати його?

- 18.06.2025 Верховний Суд підтвердив правомірність дій Головного управління ДПС в Одеській області при розгляді звернення платника податків

- 18.06.2025 Який алгоритм розрахунку податкової знижки у зменшення оподатковуваного доходу платника податку на суму витрат, понесених за навчання за наслідками звітного податкового року?

- 18.06.2025 Термін та порядок отримання автором електронного документа першої та другої квитанцій при надсиланні електронних документів в електронному вигляді

- 18.06.2025 «Дія»: популярні податкові послуги

- 18.06.2025 Про зміни до розрахункових документів

- 18.06.2025 В меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету відображена недостовірна інформація: дії платника

- 18.06.2025 Щодо фіскалізації вендингових автоматів

- 17.06.2025 «Приватний підприємець» про: перевірку ФОП, який припинив діяльність; уточнюючу декларацію в разі помилки розрахунку ВЗ; відображення перерахунку податку на доходи ФО та ПСП у додатку 4ДФ до Розрахунку

Усі новини

- 18.06.2025 Європарламент продовжив "транспортний безвіз" з Україною, але з новими умовами

- 18.06.2025 Верховна Рада призначила Генерального прокурора України

- 18.06.2025 Податкова документальна перевірка при ліквідації ФОП

- 18.06.2025 Як та кому потрібно декларувати криптовалюту

- 18.06.2025 Викривачі корупції: хто це такі та що їм варто знати

- 18.06.2025 Набули чинності зміни до Закону України «Про організацію трудових відносин в умовах воєнного стану»

- 18.06.2025 Неоприлюднення інформації про використання публічних коштів є підставою для фінансової перевірки

- 18.06.2025 Набрали чинності закони щодо звільнення оптоволокна для дронів від ПДВ та мита

- 18.06.2025 Верховна Рада України прийняла закон, яким посилила відповідальність за корупційні правопорушення

- 18.06.2025 Верховна Рада прийняла закон про створення Реєстру військовослужбовців

Новини газети

- 17.06.2025 «Приватний підприємець» про: перевірку ФОП, який припинив діяльність; уточнюючу декларацію в разі помилки розрахунку ВЗ; відображення перерахунку податку на доходи ФО та ПСП у додатку 4ДФ до Розрахунку

- 17.06.2025 В Україні проведуть звірку даних про громадян між різними реєстрами

- 17.06.2025 Щодо унесення змін до Національної рамки кваліфікацій

- 17.06.2025 20 червня – кінцевий термін зі сплати ЄСВ для працедавців

- 17.06.2025 Граничні терміни сплати єдиного податку та військового збору у червні

- 17.06.2025 Відмова від спрощенки – не пізніше ніж 20 червня

- 13.06.2025 Якщо вирішили змінити групу єдиного податку

- 13.06.2025 Для підприємців, які вирішили перейти на сплату єдиного податку

Важливо знати!

- 30.12.2024 Розмір авансових внесків із ПДФО для ФОП, які торгують паливом вроздріб

- 30.12.2024 Розміри військового збору 2025 рік

- 30.12.2024 Розміри мінімального та максимального ЄСВ для ФОП 2025 рік

- 27.12.2024 Податкове навантаження на ФОП у 2025 році

- 27.12.2024 Обсяги доходу та ставки єдиного податку у 2025 році

- 26.12.2024 Розміри мінімальної зарплати та прожиткового мінімуму на 2025 рік

- 26.12.2024 Податкова соціальна пільга у 2025 році

- 21.12.2023 Розміри мінімального та максимального ЄСВ для ФОП 2024 року

- 21.12.2023 Податкова соціальна пільга 2024 року

- 21.12.2023 Неоподатковувані матеріальна допомога й подарунки 2024 року

Аналітика

- 07.12.2021 Смена системы налогообложения – 2022

- 17.09.2021 Платные медуслуги у единщика: когда применять РРО

- 16.09.2021 Можно ли совместителю выплачивать зарплату один раз в месяц?

- 14.09.2021 Если в каком-то месяце доход отсутствовал, что в учете?

- 08.09.2021 Пошив текстильных изделий на заказ: группа единого налога, КВЭД

- 07.09.2021 Порядок учета доходов единщиком

- 31.08.2021 Изменение места регистрации: что с налогами и отчетностью?

- 30.07.2021 Доход при оплате наложенным платежом

- 26.07.2021 Штраф за отсутствие инструктажа: есть ли освобождения?

- 23.07.2021 Каков срок использования РРО?

Газета

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматель на пять лет заключил с городским советом договор аренды земельного участка, на котором находится имущественный комплекс. По условиям договора по истечении срока аренды необходимо вернуть земельный участок арендодателю. Как в этом случае быть с недвижимостью? Имеет ли местный совет право обязать предпринимателя снести находящиеся на арендуемом участке здания и забрать землю?

(Вопрос поступил на сайт газеты)

Действующее законодательство со вступлением в силу Гражданского кодекса Украины (ст. 191 и 381) признает землю в качестве объекта недвижимости в комплексе со зданиями и сооружениями, находящимися на ней, а не только как самостоятельный объект договорных отношений.

В нынешних условиях арендаторы земельных участков имеют ряд правовых гарантий.

В соответствии со ст. 25 Закона Украины от 06.10.98 г. № 161-XIV “Об аренде земли” (далее – Закон № 161) землепользователи, к числу которых, безусловно, относятся и арендаторы, могут проектировать и строить на арендованных земельных участках объекты недвижимости, для возведения которых предоставлялась земля при наличии письменного согласия собственника земли, а по истечении срока аренды обратиться к арендодателю с требованием о продлении срока аренды.

Земельный кодекс Украины (далее – ЗКУ), а также Закон № 161 закрепляют преимущественное право арендаторов на возобновление договора аренды земли, если иное не предусмотрено договором. Так, в ст. 33 Закона № 161 предусмотрено, что в случае если арендатор продолжает пользоваться земельным участком после окончания срока договора аренды, то при отсутствии письменных возражений арендодателя в течение одного месяца после окончания срока договора он подлежит возобновлению на тот же самый срок и на тех же самых условиях, которые были предусмотрены договором. Письменное возражение арендодателя оформляется письмом-уведомлением.

Вместе с тем действующее законодательство дает арендодателю право отказать в продлении договора аренды, например, если арендатор недобросовестно относился к исполнению договорных обязательств, а также по ряду других оснований. Однако в любом случае эти вопросы следует решать цивилизованно и в рамках закона. При невозможности продления срока аренды стороны договора должны договариваться о компенсации за недвижимость, а также о возмещении упущенной выгоды.

Владимир ДАНИЧ,

адвокат, тел. 8067-788-93-01, danich@i.ua

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматель обратился в местный совет с просьбой об отводе ему земельного участка на центральной улице города для проектирования и строительства торгового павильона с летним кафе. Местный совет отказал предпринимателю в удовлетворении ходатайства, сославшись при этом на генеральный план города. Правомерны ли действия совета?

(Вопрос поступил на сайт газеты)

Согласно положениям Закона Украины от 21.05.97 г. № 280/97-ВР “О местном самоуправлении в Украине” к ведению сельских, поселковых, городских советов, а также их исполнительных органов, помимо всего прочего, относятся:

– определение в установленном законодательством порядке в соответствии с решениями советов территорий, выбор, изъятие (выкуп) и предоставление земли для градостроительных нужд, определенных градостроительной документацией. Это значит, что, если объект не запланирован к строительству, то его возведение необходимо обосновать и это обоснование отстоять в органах архитектуры и в местном совете;

– подготовка и утверждение соответствующих местных градостроительных программ, генеральных планов застройки населенных пунктов, другой градостроительной документации;

– установление на соответствующей территории режима использования и застройки земель, на которые предусмотрена перспективная градостроительная деятельность;

– координация на соответствующей территории деятельности субъектов градостроительства относительно комплексной застройки населенных пунктов;

– предоставление разрешения на сооружение объектов градостроительства независимо от форм собственности;

– осуществление в установленном порядке государственного контроля за соблюдением требований утвержденной градостроительной документации при планировании и застройке соответствующих территорий;

– приостановление в случаях, предусмотренных законом, строительства, которое проводится с нарушением градостроительной документации и проектов отдельных объектов, а также которое может причинить вред окружающей природной среде.

Из вышеизложенного следует, что сельские, поселковые и городские советы, а также их исполнительные органы в целях упорядочения городского землепользования и недопущения строительства объектов, нарушающих вид города, имеют право отказать отдельным лицам в предоставлении земельных участков и разрешений на строительство.

При этом местный совет помимо законодательной базы, действующей на территории всего государства, руководствуется еще и генеральным планом развития населенного пункта, который содержит информацию о том, что и где может, а также будет строиться.

Скажем, если на месте, где предприниматель наметил возвести АЗС, в генплане указана больница, то можно надеяться, что ее там когда-нибудь построят, а заправочную станцию предложат возвести в другом месте в соответствии со схемой размещения автозаправок на территории города с учетом его развития.

Владимир ДАНИЧ,

адвокат, тел. 8067-788-93-01, danich@i.ua

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматель более 4 лет использует арендованное помещение на 1-м этаже жилого дома под парикмахерскую. Перед ее открытием получено разрешение на начало работ от пожарной службы района. В 2007 году составлена “Декларація відповідності об’єкта вимогам законодавства з питань пожежної безпеки” и заключен договор страхования ответственности перед третьими лицами. В настоящее время пожарная служба требует установить автоматическую пожарную сигнализацию. Правомерно ли это требование?

(Вопрос поступил на сайт газеты)

Порядок выдачи разрешения на начало работ пожарной службой регулируется постановлением КМУ от 14.02.2001 г. № 150 “Об утверждении Порядка выдачи органами государственного пожарного надзора разрешения на начало работы предприятий и аренду помещений” (далее – Порядок № 150). На практике разрешения могут выдаваться на определенный срок, который составляет, как правило, от двух до пяти лет. При нарушении правил пожарной безопасности или условий выдачи разрешение может быть аннулировано. У выданного в самом начале работы парикмахерской разрешения, наверняка, закончился “срок действия”. Предприниматель же решил “обновить” разрешение, воспользовавшись декларативным способом.

Правовые основы функционирования разрешительной системы в сфере хозяйственной деятельности определяет Закон Украины от 06.09.2005 г. № 2806-IV “О разрешительной системе в сфере хозяйственной деятельности” (далее – Закон № 2806). Исходя из ст. 1 Закона № 2806 разрешительными являются органы исполнительной власти, органы местного самоуправления, их должностные лица, а также предприятия, учреждения, организации, уполномоченные на основании закона выдавать документы разрешительного характера. В указанной ситуации пожарная служба является таким разрешительным органом. Законом № 2806 предусмотрен декларативный принцип получения разрешения, согласно которому предприниматель приобретает право на осуществление определенных действий относительно ведения хозяйственной деятельности без получения документа разрешительного характера путем уведомления администратора или соответствующего разрешительного органа о соответствии его материально-технической базы требованиям законодательства.

Порядок представления такого уведомления в разрешительный орган утвержден постановлением КМУ от 17.05.2006 г. № 685 “Об утверждении Порядка уведомления администратора или разрешительного органа о соответствии материально-технической базы субъекта хозяйствования требованиям законодательства” (далее – Порядок № 685). Согласно Порядку № 685 предприниматель для “полноправной” работы может предоставить пожарной службе (либо направить заказным письмом) декларацию соответствия* парикмахерской требованиям пожарной безопасности (два экземпляра).

Исходя из п. 6 Порядка № 685 пожарная служба в течение одного рабочего дня после поступления декларации должна проверить соответствие приведенной в ней информации требованиям законодательства и при отсутствии оснований для отказа зарегистрировать ее в специальном журнале. Первый экземпляр декларации будет храниться в пожарной службе, второй экземпляр не позднее следующего рабочего дня после поступления передается предпринимателю с отметкой о дате и номере регистрации. Зарегистрированная декларация подтверждает соответствие материально-технической базы и помещения парикмахерской требованиям законодательства по пожарной безопасности. “Срок действия” зарегистрированных деклараций законодательством не установлен.

При несоответствии приведенной в декларации информации требованиям законодательства пожарная служба не позднее следующего рабочего дня после ее поступления должна предоставить предпринимателю письменный ответ с обоснованием отказа в регистрации такой декларации. Исходя из п. 9 Порядка № 685, в случае отказа в регистрации или при отсутствии у предпринимателя зарегистрированной разрешительным органом декларации о соответствии парикмахерская работать не имеет права.

Из вопроса не ясно, был ли при подаче декларации предоставлен такой отказ предпринимателю или нет, т. е. имела ли парикмахерская полное право оказывать услуги по бытовому обслуживанию населения. Но в любом случае следует принять во внимание пп. 3.1 п. 3 приказа МЧС Украины от 11.05.2006 г. № 278 “Об утверждении Инструкции по организации работы органов государственного пожарного надзора по вопросам выдачи разрешения на начало работы предприятий и аренду помещений” (далее – Приказ № 278) и п. 11 Порядка № 150, где указано, что декларативный принцип получения разрешения нельзя использовать при начале работы перепланированного объекта или объекта с измененным функциональным назначением. Кроме того, нужно учесть, что подача декларации не избавит предпринимателя от плановых проверок пожарников, поскольку, согласно пп. 3.2 п. 3 Приказа № 278, после взятия объекта на учет пожарниками по декларативному принципу проверка такого объекта проводится органами государственного пожарного надзора в “общие” сроки. Периодичность проверки помещения парикмахерской устанавливается постановлением КМУ от 14.11.2007 г. № 1324 “Об утверждении порядка распределения субъектов хозяйствования по степени риска их хозяйственной деятельности для безопасности жизни и здоровья населения, окружающей природной среды относительно пожарной безопасности” и будет зависеть от такого критерия, как риск хозяйственной деятельности. Парикмахерские, являющиеся учреждениями бытового обслуживания, относятся к объектам со средней степенью риска, их плановая проверка пожарниками должна осуществляться не чаще чем раз в три года.

Перечень однотипных по назначению объектов, подлежащих обязательному оснащению автоматическими установками пожаротушения и пожарной сигнализации, утвержден приказом МЧС Украины от 22.08.2005 г. № 161 (далее – Приказ № 161). В строке 1.23 таблицы № 2 п. 2.1 р. 2 Приказа № 161 указано, что пожарная сигнализация должна устанавливаться во всех помещениях предприятий бытового обслуживания населения, к которым, как известно, относятся и парикмахерские. Однако следует учесть, что на основании п. 1.2 р. 1 Приказа № 161 обязательному оборудованию пожарной сигнализацией такие помещения подлежат во время их строительства, расширения, реконструкции, технического переоснащения, реставрации, капитального ремонта, изменения функционального назначения и категорий помещений и зданий.

При аренде помещений (частично или полностью) обязательства сторон по обеспечению таких помещений автоматическими установками пожаротушения и пожарной сигнализации должны быть установлены договором аренды. Если в договоре этот вопрос не оговорен, обеспечение помещения этим оборудованием возлагается на собственника, а на арендатора – в части содержания его в исправном состоянии.

Следует отметить, что пожарную сигнализацию должны были установить еще при вводе парикмахерской в эксплуатацию. Скорее всего этот момент пожарники в свое время упустили, а сейчас решили устранить нарушение, выявленное в ходе проверки.

Александр ДРУШЛЯК, бухгалтер-эксперт

_______________

* Пример заполнения декларации был приведен в “Частном предпринимателе” № 15 за 2006 г. (Прим. редакции.)

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

От редакции

В “Частном предпринимателе” № 23 за прошлый год мы публиковали письмо Минтруда Украины от 23.10.2008 г. № 330/06/186-08 по поводу регистрации допсоглашений к трудовым договорам в центре занятости. Из письма вытекает, что при внесении изменений в зарегистрированный трудовой договор составляется приложение к нему. Предприниматель должен уведомить центр занятости о принятии изменений и дополнений к трудовому договору путем предоставления трех аутентичных экземпляров, подписанных сторонами договора. Ответственное лицо центра занятости должно сделать отметку в книге регистрации трудовых договоров о внесении изменений или дополнений к уже заключенному договору.

Появление такого письма вызвало ряд дополнительных вопросов, с которыми редакция (как и обещала) обратилась в Минтруда с официальным запросом.

Каким образом предприниматель должен уведомить центр занятости об изменениях в трудовом договоре? Может ли он уведомить не лично, а по почте? Если может, то как быть с двумя экземплярами приложений (ведь они являются неотъемлемой частью договора)? Должен ли ответственный работник центра занятости направить предпринимателю два экземпляра после отметки в книге или предпринимателю нужно ехать за ними лично (а может, еще и работника брать с собой)? Должна ли быть на них отметка центра занятости? Будет ли отметка в книге регистрации трудовых договоров считаться регистрацией дополнительного соглашения к трудовому договору?

(Вопросы сформулированы редакцией газеты)

|

Письмо Юридического управления Министерства труда и социальной политики Украины от 16.01.2009 г. № 7/06/186-09

Изменения и дополнения, вносимые сторонами трудового договора – физическим лицом – работодателем и наемным работником в зарегистрированный в центре занятости трудовой договор, должны быть оформлены в виде приложения к трудовому договору. Исходя из положений статьи 241 Кодекса законов о труде Украины и Порядка регистрации трудового договора между работником и физическим лицом, утвержденного приказом Минтруда от 08.06.2001 № 260, проведение регистрации изменений и дополнений (приложений) к уже зарегистрированному в службе занятости трудовому договору действующим законодательством не предусмотрено. В указанном случае считается необходимым, чтобы стороны письменно уведомляли центр занятости о принятии изменений и дополнений и предоставляли (направляли) подписанные сторонами изменения в трех аутентичных экземплярах – для физического лица – работодателя, наемного работника и центра занятости, которые должны содержать соответствующие реквизиты, поскольку являются неотъемлемой частью зарегистрированного договора. Ответственное лицо центра занятости должно сделать отметку в книге регистрации трудовых договоров о внесении изменений или дополнений к уже заключенному трудовому договору, о чем засвидетельствовать на всех трех экземплярах изменений и дополнений, два из которых возвращаются сторонам. Начальник Юридического управления |

Как видим, юристы Минтруда не смогли ответить на поставленные вопросы. И объясняется все очень просто: действующее законодательство не обязывает предпринимателей регистрировать в центрах занятости приложения к трудовым договорам. Об этом прямо указано в письме. При этом в письме отмечается, что “в указанном случае считается необходимым” письменно уведомлять об этом центр занятости. Необходимо кому? Работодателю – нет, работнику тоже достаточно и незарегистрированного в центре занятости приложения к договору. Если же это так нужно центрам занятости для установления тотального контроля над предпринимателями-работодателями, то почему уважаемое Министерство не выступило с законодательной инициативой о внесении соответствующих дополнений в КЗоТ? А пока законодательного требования нет, то и выполнять рекомендации Минтруда необязательно. Ведь наказать за игнорирование таких требований невозможно.

Если же предприниматель решит пойти навстречу Минтруда и уведомить центр занятости об изменениях в трудовом договоре, он может это сделать как лично, так и по почте. При этом рекомендуем оставить себе один экземпляр такого незарегистрированного приложения, а три направить в центр занятости (дабы было подтверждение, что изменения в договор внесены). Каким образом ему будут возвращены два экземпляра приложения с отметкой центра занятости, пусть ломают голову работники этого ведомства. Сами придумали проблему, сами пусть и решают.

Елена ЗУБЧЕНКО, зам. главного редактора

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

У предпринимателя есть кафе, в котором регулярно проводились детские праздники и мероприятия для взрослых. По трудовым договорам были оформлены музыканты и специалисты по проведению мероприятий досуга. Постепенно спрос на данные услуги падает и становится невыгодно содержать таких работников.

Как правильно оформить временные отношения с такими работниками, если весь музыкальный инструмент, костюмы и прочее закупались предпринимателем специально под цели кафе?

(Вопрос поступил на сайт газеты)

Работники, которые осуществляют музыкальное сопровождение проводимых в кафе мероприятий и ведут праздники, могут быть оформлены по гражданско-правовым договорам. Их суть вполне отвечает задачам, которые ставит перед собой предприниматель: минимизировать расходы на оплату труда данных работников, иметь возможность в оговоренное время рассчитывать на их услуги, компенсировать использование принадлежащего ему музыкального инструмента и костюмов.

Поскольку у работников предполагается не постоянная занятость, трудовые договоры с ними можно расторгнуть по п. 1 ст. 36 КЗоТ Украины – по соглашению сторон и снять с регистрации в центре занятости. Затем с каждым из музыкантов и ведущих программ необходимо заключить договор о предоставлении услуг, например по “музыкальному сопровождению праздников” и “проведению праздничных мероприятий”.

Эти договоры предполагают, что исполнители будут работать на свой риск, предприниматель уже не будет являться по отношению к ним страхователем перед Фондами общеобязательного государственного социального страхования на случай временной нетрудоспособности и от несчастного случая на производстве, так как взносы с их вознаграждения он уплачивать уже не будет. Если предприниматель является плательщиком единого налога, 50% ставки своего налога за исполнителей таких работ он также уплачивать не будет.

Не оформляется в данном случае и справка в налоговой инспекции о трудовых отношениях с работниками.

Вознаграждение можно начислять за каждое проведенное мероприятие и оформлять это отдельным актом приемки-передачи работ (услуг). Как правило, размер вознаграждения определяется договорным путем перед началом проведения мероприятия.

При выплате вознаграждения, если исполнители не являются предпринимателями, необходимо удерживать налог с доходов физических лиц по ставке 15%, причем без учета права на социальную льготу, так как она применяется только при трудовых отношениях. Кроме того, с вознаграждения удерживаются взносы в Пенсионный фонд в размере 2%, а за свой счет предприниматель отчисляет в Пенсионный фонд 33,2% суммы вознаграждения. Также предпринимателю независимо от избранной системы налогообложения придется уплачивать за свой счет взносы в Фонд занятости в размере 2,2% суммы вознаграждения. Это обусловлено тем, что Законом Украины от 25.12.2008 г. № 799-VI “О внесении изменений в некоторые законы Украины по уменьшению влияния мирового финансового кризиса на сферу занятости населения” внесены изменения в Закон Украины от 02.03.2000 г. № 1533-III “Об общеобязательном государственном социальном страховании на случай безработицы” и Закон Украины от 11.01.2001 г. № 2213-III “О размере взносов на некоторые виды общегосударственного социального страхования”, согласно которым предприниматели, использующие труд физических лиц на основании гражданско-правовых договоров, теперь должны уплачивать данный взнос (подробнее об этом читайте в “Частном предпринимателе” № 2, 2009 г., с. 31).

Что касается использования музыкальных инструментов и костюмов, можно поступить следующим образом.

Вариант 1. Музыкальные инструменты и костюмы могут быть выкуплены исполнителями у предпринимателя по согласованной цене, тогда в договоре необходимо будет указать, что при предоставлении услуг используется собственный (уже принадлежащий исполнителям) инвентарь, что необходимо будет учесть при определении суммы вознаграждения.

В данном случае исполнители будут иметь право использовать костюмы и инструменты в своих целях, т. е. для проведения других мероприятий.

Вариант 2. Музыкальные инструменты и костюмы могут оставаться в собственности предпринимателя и выдаваться для использования разово или передаваться во временное пользование на определенный период. Данную операцию лучше оформить отдельным договором, тогда исполнители будут отвечать за сохранность инвентаря и уплачивать предпринимателю плату за его использование. Причем сумма, полученная предпринимателем, в данном случае не будет облагаться ни налогом с доходов физических лиц, ни взносами в Пенсионный фонд, так как предприниматель эти налоги уплачивает самостоятельно как субъект предпринимательской деятельности.

Ольга ШЕВЦОВА, юрист

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматель арендует у физического лица нежилое помещение, которое используется под склад. В процессе деятельности в помещении произведен ремонт за счет предпринимателя. Считается ли стоимость ремонта доходом гражданина, с которого нужно удерживать налог?

(г. Керчь)

В соответствии с ч. 1 ст. 759 Гражданского кодекса Украины (далее – ГКУ) и ч. 1 ст. 283 Хозяйственного кодекса Украины по договору аренды одна сторона (арендодатель) передает другой стороне (арендатору) за плату на определенный срок в пользование имущество для осуществления хозяйственной деятельности.

Вопросы ремонта арендованного имущества регулируются ст. 776 “Ремонт вещи, переданной внаем” ГКУ. Именно этим законодательным актом установлено, в каких случаях арендатор может ремонтировать помещение за счет собственных средств. Во многом это зависит от характера ремонта – текущий или капитальный.

Согласно п. 1 ст. 776 ГКУ текущий ремонт арендованных помещений производится за счет арендатора, а капитальный ремонт производится за счет арендодателя. При этом и в случае текущего ремонта, и в случае капитального в статье есть оговорка: “если иное не предусмотрено договором”. То есть условия проведения ремонта арендуемого помещения лучше оговаривать в договоре аренды. Именно в договоре аренды помещения можно предусмотреть возможность капитального ремонта помещения за счет средств предпринимателя. Если же этого не сделать, то предприниматель не будет иметь права проводить в помещении капремонт без согласия арендодателя (т. е. владельца помещения). И только если арендатор не произведет такой ремонт самостоятельно и это препятствует использованию помещения в соответствии с назначением и условиями договора, предприниматель имеет право на основании п. 3. ст. 776 ГКУ:

– отремонтировать помещение самостоятельно, засчитав стоимость ремонта в счет арендной платы (или потребовать возмещения стоимости ремонта);

– потребовать расторжения договора и возмещения убытков.

Таким образом, в рассматриваемом вопросе у нас могут быть следующие ситуации:

1) текущий ремонт, если в договоре аренды нет оговорок о том, за чей счет он выполняется;

2) текущий ремонт, если договором аренды предусмотрено его выполнение за счет средств предпринимателя;

3) текущий ремонт, если договором аренды предусмотрена компенсация стоимости ремонта за счет арендодателя;

4) капитальный ремонт, если договором предусмотрено возмещение его стоимости арендодателем;

5) капитальный ремонт на основании п. 3. ст. 776 ГКУ;

6) капитальный ремонт, если договором предусмотрено его выполнение за счет предпринимателя.

Теперь выясним, в каких случаях стоимость произведенного ремонта будет считаться доходом гражданина-арендодателя. Для этого обратимся к нормам Закона Украины от 22.05.2003 г. № 889-IV “О налоге с доходов физических лиц” (далее – Закон № 889).

Статьей 1 Закона № 889 установлено, что доходом физических лиц считается любой доход из источников на территории Украины, полученный плательщиком налога или начисленный в его пользу от осуществления любых видов деятельности, в том числе доход в виде дополнительных благ, подарков и пр.

Текущий ремонт не предполагает проведения значительных строительных работ, он направлен на поддержание помещения в годном к эксплуатации состоянии. Если договором аренды не предусмотрена компенсация стоимости текущего ремонта (ситуация 1 и 2), то налогооблагаемый доход у арендодателя не возникает. Так как ст. 776 ГКУ прямо определено, что такой ремонт производится за счет средств арендатора.

В ситуации 3 налогооблагаемого дохода также не будет, поскольку гражданин компенсирует предпринимателю стоимость ремонта. И только в том случае, если предприниматель не получит такую компенсацию и не потребует ее возмещения в течение трех лет, у гражданина-арендодателя возникнет налогооблагаемый доход на основании пп. 4.2.11 ст. 4 Закона № 889. Данным пунктом установлено, что в общий месячный налогооблагаемый доход плательщика включается сумма задолженности плательщика налога, по которой истек срок исковой давности. Отметим, что в таком случае доход возникает на следующий день после окончания срока исковой давности. Поскольку доход (стоимость ремонта) возникает в неденежной форме, то база налогообложения определяется с учетом так называемого натурального коэффициента в размере 1,176471 (п. 3.4 ст. 3 Закона № 889). Уплата налога производится на основании пп. 8.1.4 ст. 8 Закона № 889 – в течение банковского дня после возникновения дохода.

Капитальный ремонт, как правило, требует больше расходов на его проведение, чем текущий. Но в налогообложении доходов арендодателя следует поступать аналогично. Если предусмотрена компенсация стоимости ремонта за счет средств арендодателя (ситуация 4 и 5), то никакого налогооблагаемого дохода не возникнет. И только в случае, если предприниматель не получит такую компенсацию – вступают в силу нормы пп. 4.2.11 ст. 4 Закона № 889.

Другое дело – ситуация 6, капремонт осуществляется без возмещения предпринимателю его стоимости. Налогооблагаемый доход в размере стоимости произведенного ремонта считается дополнительным благом арендодателя. Согласно ст. 1 Закона № 889 дополнительные блага – это “денежные средства, материальные или нематериальные ценности, услуги, другие виды дохода, выплачиваемые (предоставляемые) плательщику налога его работодателем (самозанятым лицом), если такой доход не является заработной платой или выплатой, возмещением или компенсацией по гражданско-правовыми договорам, заключенными с таким плательщиком налога”. Как видим, к дополнительному благу относятся не только доходы, полученные от работодателя, но и от самозанятых лиц. А предприниматели как раз и являются самозанятыми лицами на основании п. 1.19 ст. 1 Закона № 889. В нашем случае дополнительное благо – это ценности и услуги, предоставленные гражданину предпринимателем – самозанятым лицом в виде стоимости ремонта арендованного помещения.

Только если предприниматель сам довел помещение до состояния, требующего капитального ремонта, стоимость такого ремонта не будет считаться дополнительным благом арендодателя. Поскольку в этом случае ремонт будет считаться компенсацией (возмещением) расходов по гражданско-правовому договору. Ведь согласно ст. 785 ГКУ “при прекращении договора найма наниматель обязан немедленно вернуть наймодателю вещь в состоянии, в котором она была получена, с учетом нормального износа, или в состоянии, обусловленном в договоре”.

В письме ГНА Украины от 18.07.2007 г. № 8838/5/15-0316 “Об отдельных вопросах налогообложения” сообщается, что в случае предоставления физическому лицу – арендодателю дохода в виде осуществления капитального ремонта, в соответствии с п. 1.1 ст. 1 и пп. “е” пп. 4.2.9 ст. 4 Закона № 889 такой доход является дополнительным благом, и стоимость ремонта облагается налогом с доходов по ставке 15% в месяце, в котором был завершен ремонт.

Однако согласиться с таким мнением налоговиков нельзя. Дело в том, что по сути в месяце осуществления ремонта никакого дополнительного блага у гражданина еще не возникает. Ведь улучшенным, отремонтированным имуществом продолжает пользоваться арендатор-предприниматель. И только по окончании срока договора аренды в месяце, когда такое имущество будет возвращено гражданину, возникнет доход. Кроме того, следует учитывать и положения ст. 778 ГКУ, которой предусмотрено, что “если улучшения могут быть отделены от вещи без ее повреждения, наниматель имеет право на их изъятие”. А это может существенно повлиять на размер полученного “блага”.

Отметим также, что иногда стоимость некомпенсированного капитального ремонта пытаются приравнять не к “дополнительному благу”, а к “подарку” с соответствующим налогообложением доходов по ст. 13 и 14 Закона № 889. Это неправильно, поскольку положения ст. 13 Закона № 889 могут быть распространены только на доходы, полученные плательщиком налога в виде подарков от дарителей – физических лиц. А в нашем случае в качестве “дарителя” выступает субъект предпринимательской деятельности. С этим соглашается и ГНА Украины в своем вышеназванном письме.

Подведем итоги. Во всех случаях, когда гражданин-арендодатель компенсирует арендатору расходы по ремонту (независимо от того, текущий это ремонт или капитальный), налогооблагаемый доход у него не возникает. Налогооблагаемый доход у гражданина – собственника помещения возникнет только в том случае, если договором аренды будет предусмотрена компенсация стоимости ремонта, но такая компенсация не будет возмещена предпринимателю в течение срока исковой давности. Чего на практике обычно не происходит, поскольку, как правило, стоимость ремонта в таком случае засчитывается в счет арендной платы.

Если предприниматель провел в арендованном помещении склада текущий ремонт за счет собственных средств, то стоимость такого ремонта также не считается доходом арендодателя.

Если же в арендованном помещении предприниматель осуществит капитальный ремонт согласно договору аренды без возмещения стоимости такого ремонта, то считается, что собственник имущества получает доход в виде стоимости улучшений такого имущества. Стоимость таких не отделимых от имущества улучшений считается его доходом и облагается налогом.

Осуществлять капремонт помещения без согласования с арендодателем нельзя. Если договором аренды возможность проведения капремонта не предусмотрена, рекомендуем такие отношения оформлять дополнением к договору.

Отметим также, что в случаях начисления и удержания предпринимателем налога с доходов из стоимости ремонтных работ эти суммы необходимо отразить в налоговом расчете по ф. № 1ДФ с признаком дохода 14 “Другие виды деятельности”.

Алена ЗЕМЦОВА, бухгалтер эксперт

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Какие санкции применяются к предпринимателям-автоперевозчикам за отсутствие лицензии на перевозку грузов?

(г. Кировоград)

В соответствии со ст. 9 Закона Украины от 01.06.2000 г. № 1775-III “О лицензировании определенных видов хозяйственной деятельности” (далее – Закон № 1775) лицензированию подлежит деятельность “по предоставлению услуг по перевозке пассажиров и грузов автомобильным транспортом в соответствии с видами работ, определенными Законом Украины “Об автомобильном транспорте”.

Виды лицензируемых услуг по перевозке грузов приведены в ст. 9 Закона Украины от 05.04.2001 г. № 2344-III “Об автомобильном транспорте” (далее – Закон № 2344). К ним относятся “предоставление услуг по внутренним перевозкам грузов грузовыми автомобилями, прицепами и полуприцепами” и “предоставление услуг по международным перевозкам грузов грузовыми автомобилями, прицепами и полуприцепами”.

При этом в ст. 1 Закона № 2344 указано, что к грузовым автомобилям относятся автомобили, которые по своей конструкции и оборудованию предназначены для перевозки грузов. А услугами по перевозке грузов считаются перевозки “грузов транспортными средствами на договорных условиях с заказчиком услуги за плату”.

Лицензии на такой вид деятельности выдаются Главной государственной инспекцией на автомобильном транспорте. Подготовку документов для выдачи лицензий и передачу их на рассмотрение осуществляет территориальный орган Глававтотрансинспекции.

Лицензионные условия осуществления хозяйственной деятельности по предоставлению услуг по перевозке пассажиров и грузов автомобильным транспортом в соответствии с видами работ, определенными Законом Украины “Об автомобильном транспорте”, утверждены совместным приказом Госкомпредпринимательства и Минтранссвязи Украины от 01.02.2008 г. № 9/119.

За работу без лицензии Законом № 2344 предусмотрены штрафные санкции. Так, согласно ст. 60 Закона № 2344 за предоставление услуг по перевозке грузов без наличия документов, перечень которых приведен в ст. 48 данного Закона, к автоперевозчикам применяется штраф в размере 100 не облагаемых налогом минимумов доходов граждан (ннмдг), т. е. 1 700 грн.

В соответствии со ст. 48 Закона № 2344 автоперевозчику, осуществляющему перевозки на договорных условиях, необходимо иметь лицензию и документ, подтверждающий законное использование транспортного средства. Если перевозку осуществляет наемный работник предпринимателя, то у такого водителя должна быть при себе лицензионная карточка.

Таким образом, отсутствие лицензии или лицензионной карточки является основаниями для применения к предпринимателю штрафа в размере 1 700 грн.

Статьей 60 Закона № 2344 предусмотрено, что рассматривать дела о взимании такого штрафа имеют право должностные лица правительственного органа госуправления по вопросам контроля на автотранспорте. Порядок взимания штрафа определяет Кабмин.

На основании данной нормы Закона постановлением КМУ от 08.11.2006 г. № 1567 утвержден Порядок осуществления государственного контроля на автомобильном транспорте (далее – Порядок № 1567). Органами госконтроля являются Глаавтотрансинспекция и ее территориальные органы*.

Согласно Порядку № 1567 при выявлении в ходе проверки транспортного средства нарушения законодательства об автомобильном транспорте должностными лицами, которые провели проверку, составляется акт. Дело о нарушении рассматривается должностным лицом Автотрансинспекции по местонахождению субъекта хозяйствования или по месту выявления нарушения (по письменному заявлению такого субъекта) не позднее чем в течение двух месяцев со дня его выявления. О времени и месте рассмотрения дела о нарушении предпринимателю должны сообщить под расписку или заказным письмом с уведомлением о вручении.

При наличии оснований (каковым в данном случае является отсутствие лицензии) руководитель Автотрансинспекции или его заместитель выносит постановление о применении финансовой санкции. Финансовая санкция должна быть уплачена предпринимателем на указанный в постановлении счет в 15-дневный срок со дня получения им копии постановления о ее применении.

При этом п. 30 Порядка № 1567 предусмотрено, что “при наличии в действиях физического лица – субъекта хозяйственной деятельности признаков административного правонарушения привлечение правонарушителя к ответственности осуществляется в порядке, установленном Кодексом Украины об административных правонарушениях”.

Возможность применения админштрафа за отсутствие лицензии определена и ст. 22 Закона № 1775.

Статьей 164 КУоАП установлено, что за осуществление хозяйственной деятельности без получения лицензии на предпринимателей налагается штраф в размере от 20 до 40 (ннмдг) (т. е. от 340 до 680 грн.) с конфискацией изготовленной продукции, орудий производства и сырья или без таковой. Повторное нарушение в течение года влечет за собой админштраф в размере от 30 до 60 ннмдг (т. е. от 510 до 1 020 грн.) с конфискацией изготовленной продукции, орудий производства и сырья или без таковой.

Решение о взыскании админштрафа принимается органом лицензирования (т. е. Госавтотрансинспекцией, Госкомпредпринимательства или их территориальными органами). Согласно ст. 221 КУоАП дела о таких правонарушениях рассматривают судьи районных, районных в городах, городских и межрайонных судов.

Отметим также, что контролировать наличие лицензий имеют право не только органы лицензирования. Такое право предоставлено и работникам органов налоговой службы (п. 2 ст. 11 Закона Украины от 04.12.90 г. № 509-XII “О государственной налоговой службе в Украине”), которые при выявлении нарушения обязаны составить протокол и направить его на рассмотрение в орган лицензирования. В случае отсутствия лицензии протоколы об административном правонарушении также имеют право составлять уполномоченные на то должностные лица органов внутренних дел, финансовых органов, что предусмотрено ст. 255 КУоАП.

Итак, предоставление услуг по перевозке грузов без лицензии грозит предпринимателю штрафными санкциями в размере (как минимум) 1700 грн. + 340 грн. = 2 040 грн. (при выявлении такого нарушения впервые). Но не следует забывать и о предусмотренной КУоАП возможности конфисковать орудие производства, каковым в данном случае является автомобиль.

Валентина ТКАЧЕНКО, независимый консультант

______________

* Подробнее о проверках грузоперевозчиков читайте в статье “Проверки грузов на дороге” в “Частном предпринимателе” № 23, 2008 г., с. 26. (Прим. редакции.)

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматели, как и юридические лица, являются плательщиками страховых взносов как за себя, так и за наемных работников (при их наличии). А раз так, то в соответствии с требованиями Закона Украины от 09.07.2003 г. № 1058-IV “Об общеобязательном государственном пенсионном страховании” (далее – Закон № 1058) они обязаны представлять отчетность в районное отделение Пенсионного фонда по месту регистрации. В течение года предприниматели представляют ежемесячную отчетность только в том случае, если они используют труд наемных работников, если же таковых нет, то отчитываются они только за себя один раз в год.

Порядок представления отчетности определен Инструкцией о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины, утвержденной постановлением правления Пенсионного фонда Украины от 19.12.2003 г. № 21-1 (далее – Инструкция № 21-1) и Порядком формирования и представления органам Пенсионного фонда Украины сведений о застрахованном лице, которые используются в системе общеобязательного государственного пенсионного страхования”, утвержденным постановлением правления Пенсионного фонда Украины от 10.06.2004 г. № 7-6 (далее – Порядок № 7-6). Первый документ предусматривает представление отчетности в отдел доходов, а второй – в отдел персонифицированного учета.

Отчетность в отдел доходов

Подпунктом 11.12 п. 11 Инструкции № 21-1 предусмотрено, что предприниматели по итогам года в сроки до 1 апреля года, следующего за отчетным, должны подавать в органы Пенсионного фонда по месту своей регистрации расчет сумм страховых взносов на общеобязательное государственное пенсионное страхование за отчетный год, уплаченных за себя, по форме приложения 26 к Инструкции № 21-1 – если они используют одну из упрощенных систем: единый или фиксированный налог.

В 2008 году, как и ранее, для данной категории плательщиков не была установлена фиксированная ставка платежей в Пенсионный фонд. Предприниматели, уплачивающие единый или фиксированный налог на протяжении года, уплачивали за себя только ставку соответствующего налога, установленную для их вида деятельности. Госказначейство перечисляло Пенсионному фонду по месту регистрации предпринимателя из состава единого налога 42%, а из состава фиксированного налога – 10%.

В Инструкцию № 21-1 никакие изменения не вносились, поэтому уже третий год сотрудники Пенсионных фондов руководствуются письмом ПФУ от 13.03.2007 г. № 4052/03-20, которое появилось в период отчетности за 2006 год. В данном письме сказано следующее: “физические лица – субъекты предпринимательской деятельности, избравшие особый способ налогообложения (фиксированный налог, единый налог), годовой отчет о начисленных и уплаченных суммах фиксированного размера страховых взносов по форме согласно приложению 26 к Инструкции за 2006 год не представляют, поскольку фиксированный размер страховых взносов законодательством не установлен”.

В письме указан конкретно 2006 год, но и на 2007-й и 2008-й годы фиксированный размер страховых взносов также не устанавливался, поэтому сдавать приложение 26 к Инструкции № 21-1 от упрощенцев в прошлом году в районных отделениях Пенсионного фонда не требовали. Можно предположить, что так же будет и в этом году. Вместе с тем, поскольку только в письме сказано, что отчет не нужно представлять, не лишним будет уточнить по месту регистрации предпринимателя в Пенсионном фонде, не передумали ли они.

|

Предприниматели-упрощенцы обязаны |

Отчетность в отдел персонификации

Согласно пп. 1 п. 1.3 р. 1 Порядка № 7-6 предприниматели в срок до 1 апреля 2009 года (последний день представления отчетности – 31 марта, вторник) обязаны подать в отдел персонифицированного учета данные за 2008 год.

Законодательно установлен только предельный срок представления отчетности, поэтому для удобства как самих предпринимателей, так и сотрудников Пенсионного фонда на местах составляются графики его подачи, чтобы не создавать очередей в последние дни и чтобы все предприниматели могли в спокойной обстановке представить сведения или получить консультацию по составлению данной отчетности.

Обращаем внимание, если предприниматель нарушит срок, установленный Пенсионным фондом, но все-таки уложится в законодательно установленные сроки, к нему не могут быть применены штрафные санкции.

Не следует забывать о важности сведений, содержащихся в этой отчетности, поскольку они используются при начислении пенсии по возрасту. Если отчет за какой-либо год, начиная с 2000 года, не будет представлен, этот период может быть исключен из страхового стажа. Некоторые предприниматели считают, что они право на пенсию уже заработали или же работают по найму на предприятии или у другого предпринимателя, страховой стаж идет, поэтому отчет можно не сдавать. Но так не думают представители Пенсионного фонда, поскольку свою точку зрения они могут подтвердить нормами Порядка № 7-6, а именно, п. 1.5 р. 1: “за непредставление, несвоевременное представление, представление не по установленной форме или представление недостоверных сведений, которые используются в системе персонифицированного учета… на страхователя налагается штраф в размере 10 процентов суммы страховых взносов, уплаченных или подлежащих уплате за соответствующий отчетный период, за каждый полный или неполный месяц задержки представления сведений… но не менее десяти не облагаемых налогом минимумов доходов граждан”. Поэтому если предприниматель не представит в установленные сроки отчетность, то ее все равно придется подать, но уже со штрафными санкциями.

Отчет по персонифицированному учету за предпринимателя представляется одновременно с отчетностью по наемным работникам, поэтому при его составлении необходимо руководствоваться общими требованиями. Так, Порядком № 7-6 предусмотрено, что при количестве лиц, на которых представляются данные по персонифицированному учету, до пяти человек отчетность можно сдать на бумажных носителях. Если же более пяти человек, то обязательно в электронном виде и на бумажных носителях. При этом данные на бумажных носителях должны быть удостоверены подписью предпринимателя и скреплены его печатью (при ее наличии).

Если предприниматель не использует труд наемных работников, то подавать он будет сведения только о себе, а это менее пяти человек, значит, можно представить отчетность на бумажных носителях (заполнить необходимые бланки ручкой). В этом случае пакет документов, который необходимо представить, будет состоять из двух бланков: ярлыка-расписки о сданном отчете и индивидуальной ведомости на себя. Если предприниматель весь год применял одну из упрощенных систем налогообложения, он заполняет индивидуальную ведомость “ІНДАНІ-СПД”, если же в течение года в какой-то период предприниматель работал на общей системе налогообложения, он заполняет за этот период индивидуальную ведомость формы “ІНДАНІ” (эта же форма используется при заполнении сведений на наемных работников или лиц, которым в 2008 году выплачивались вознаграждения по договорам гражданско-правового характера). Следует также указывать в отчетности свой код ставки для единого налога – это 8, а для фиксированного налога – 6.

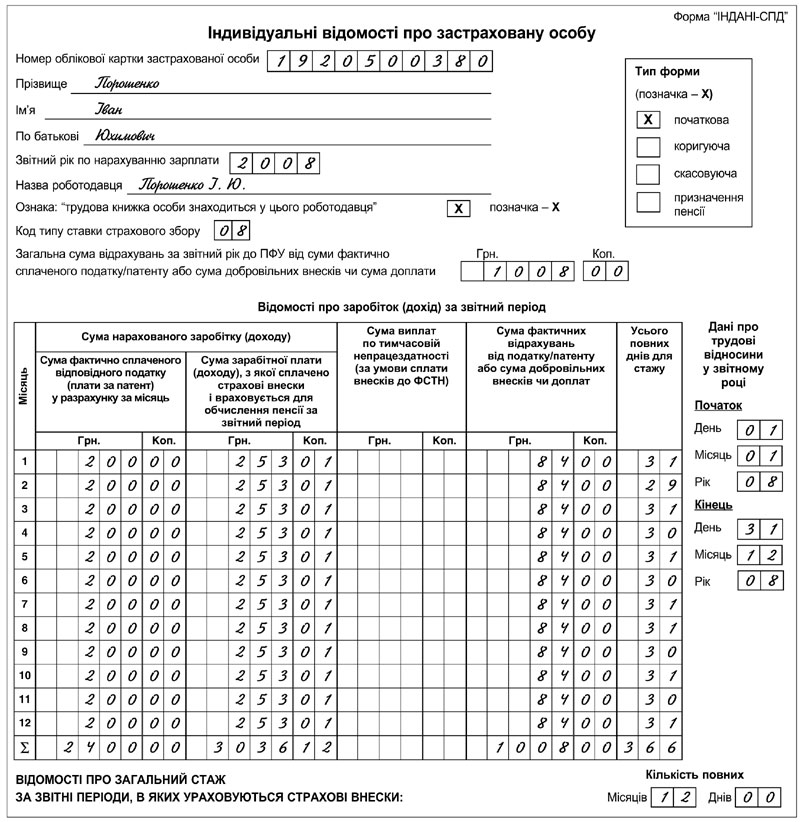

Как заполнить форму “ІНДАНІ-СПД”?

Для заполнения формы “ІНДАНІ-СПД” предпринимателю необходимо знать размер ставки единого или фиксированного налога, который он уплачивал за себя, и размер дохода, приходящийся на сумму отчислений, осуществляемых Госказначейством.

Размер дохода определяется расчетным путем по формуле, указанной в п. 3 ст. 40 Закона № 1058, исходя из суммы взносов, поступивших в Пенсионный фонд:

З = П х Ч : Т,

где: З – сумма заработной платы (дохода) застрахованного лица, с которой фактически уплачены страховые взносы согласно Закону № 1058 за месяц, за который рассчитывается коэффициент заработной платы (дохода);

П – сумма фактически уплаченного соответствующего налога (платы за патент) в расчете на соответствующий месяц, в гривнях;

Ч – процент отчислений в Пенсионный фонд от суммы фактически уплаченного соответствующего налога (платы за патент), действующий в пределах соответствующего периода;

Т – размер страхового взноса в солидарную систему в соответствующем месяце.

Например, если предприниматель-единщик уплачивает максимальную ставку – 200 грн., то размер дохода, необходимый для заполнения формы “ІНДАНІ-СПД”, составит:

З = 200,00 грн. х 42% : 33,2% = 253,01 грн.

Для предпринимателя, уплачивающего фиксированный налог также при максимальной ставке в 100 грн., размер дохода составит соответственно: З = 100,00 грн. х 10% : 33,2% = 30,12 грн. Если ставки единого или фиксированного налога меньше, то и меньше размер дохода, учитываемый для пенсии.

Рассчитав размер дохода, можно заполнить форму “ІНДАНІ-СПД”, а именно: в графе “Сумма фактически уплаченного соответствующего налога (плата за патент) в расчете за месяц” проставляется размер ставки единого (фиксированного) налога самого предпринимателя без учета сумм налога, уплаченного за наемных работников. В графе “Сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период” отражается размер дохода, рассчитанный по вышеприведенной формуле.

Графа “Сумма выплат по временной нетрудоспособности (при условии уплаты взносов в ФССВН) обычно не заполняется. Показатели в ней могут быть только в том случае, если предприниматель зарегистрирован и в течение года получал пособия за счет средств Фонда; в графе “Сумма фактических отчислений из налога/патента или сумма добровольных взносов или доплат” сумма отчислений из единого (фиксированного) налога, которая поступает из Казначейства.

В строке “Общая сумма отчислений за отчетный год в ПФУ от суммы фактически уплаченного налога/патента или сумма добровольных взносов или сумма доплаты” указываются итоговые данные из графы “Сумма фактических отчислений от налога/патента графы табличных данных.

Пример заполнения индивидуальной ведомости “ІНДАНІ-СПД” для предпринимателя-единщика со ставкой единого налога в 200 грн. приведен на с. 24.

Следует напомнить, что в страховой стаж для начисления пенсии будет засчитан полный отработанный месяц, если за этот месяц уплачены взносы не менее минимального страхового взноса. Минимальный страховой взнос определяется расчетным путем: размер минимальной зарплаты за соответствующий период умножается на действующий в 2008 размер отчислений (33,2%). Поскольку в 2008 году размер минимальной заработной платы менялся несколько раз: с 01.01.2008 г. по 31.03.2008 г. он составлял – 515 грн.; с 01.04.2008 г. по 30.09.2008 г. – 525 грн., с 01.10.2008 г. по 30.11.2008 г. – 545 грн., а с 01.12.2008 г. – 605 грн., то соответственно размер минимального страхового взноса в эти периоды равен: 170,98 грн., 174,30 грн., 180,94 грн., 200,86 грн.

Как видно из приведенного примера, даже при максимальной ставке единого, а тем более фиксированного налога, размер отчислений значительно меньше, чем размер минимального страхового взноса, поэтому в страховой стаж предпринимателя будет засчитан период менее чем календарный год.

Если у предпринимателя других поступлений в Пенсионный фонд нет, то для того, чтобы отработанный год был полностью включен в страховой стаж, он может по итогам года добровольно произвести доплату до минимального страхового взноса. При этом он заполняет еще одну форму “ІНДАНІ-СПД”, но уже для добровольной доплаты.

Как заполнить форму “ІНДАНІ-СПД” при добровольной доплате?

Для того чтобы у предпринимателя весь отработанный год был включен в страховой стаж, он может произвести добровольную доплату до минимального страхового взноса. В этом случае он заполняет “ІНДАНІ-СПД”, но уже с указанием кода ставки 12. А размер дохода, учитываемого для пенсии, и размер взносов, которые необходимо доплатить, можно рассчитать самостоятельно.

Сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период, рассчитывается по формуле, приведенной в п. 1 ст. 40 Закона № 1058:

Зд = Д/Т х 100%,

где Зд – сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период;

Д – сумма доплаты, осуществленная до минимального страхового взноса;

Т – размер страхового взноса в солидарную систему в соответствующем месяце для соответствующей категории застрахованных лиц.

В помощь предпринимателям, уплачивающим максимальные ставки единого или фиксированного налога, приведем в таблице данные расчета суммы доплаты, осуществляемой до минимального страхового взноса, и суммы заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период.

|

Месяц |

Мин. зарплата |

Мин. страховой взнос |

Размер дохода |

Размер доплаты |

||

|

Единый налог |

Фиксированный патент |

Единый налог |

Фиксированный патент |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Январь |

515,00 |

170,98 |

261,99 |

484,88 |

86,98 |

160,98 |

|

Февраль |

515,00 |

170,98 |

261,99 |

484,88 |

86,98 |

160,98 |

|

Март |

515,00 |

170,98 |

261,99 |

484,88 |

86,98 |

160,98 |

|

Апрель |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Май |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Июнь |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Июль |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Август |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Сентябрь |

525,00 |

174,30 |

271,99 |

494,88 |

90,30 |

164,30 |

|

Октябрь |

545,00 |

180,94 |

291,99

|

514,88 |

96,94 |

170,94 |

|

Ноябрь |

545,00 |

180,94 |

291,99 |

514,88 |

96,94 |

170,94 |

|

Декабрь |

605,00 |

200,86 |

351,99 |

574,88 |

116,86 |

190,86 |

|

Всего |

|

|

|

|

1 113,48 |

2 001,48 |

Если предприниматель решит произвести такую доплату, то в отдел персонифицированного учета он представляет два бланка формы “ІНДАНІ-СПД”: один с кодом ставки, соответствующей избранной системе налогообложения (8 или 6), а другой – с кодом 12, где указывается добровольная доплата.

|

Для предпринимателей, уплачивающих |

Требования к заполнению формы “ІНДАНІ-СПД” для добровольной доплаты следующие: графа “Сумма фактически уплаченного соответствующего налога (плата за патент) в расчете за месяц” в данном случае не заполняется; графа “Сумма заработной платы (дохода), с которой уплачены страховые взносы и которая учитывается для начисления пенсии за отчетный период” рассчитывается исходя из суммы доплаченных взносов (для единого налога графа 4, а для фиксированного патента – графа 5 вышеприведенной таблицы при уплате максимальных ставок). В графе “Сумма фактических отчислений из налога/патента или сумма добровольных взносов или доплат” указывается сумма доплаты, которая рассчитывается путем вычитания из размера минимального страхового взноса суммы уже уплаченных взносов (в нашем примере это данные графы 6 для единого налога и графы 7 для фиксированного налога вышеприведенной таблицы).

В следующем номере будут рассмотрены формы отчетности перед Пенсионным фондом предпринимателями, работающими на общей системе налогообложения.

Анастасия ДАРИЙЧУК, независимый консультант

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

Предприниматели-работодатели, как и юридические лица, вот уже не первый год в случае, если у них по основному месту работает 8 и более человек, обязаны представить отчет о занятости и трудоустройстве инвалидов. Если предприниматель должен трудоустроить инвалида, но не сделал этого, ему не только необходимо представить соответствующую отчетность, но и уплатить финансовые санкции, размер которых он рассчитывает самостоятельно в зависимости от среднегодовой зарплаты его наемных работников. Не предусмотрено исключение ни для предпринимателей, работающих на общей системе налогообложения, ни для единщиков.

Такое требование установлено Законом Украины от 21.03.91 г. № 875-XII “Об основах социальной защищенности инвалидов в Украине” (далее – Закон № 875). Во исполнение требований данного Закона постановлением КМУ от 31.01.2007 г. № 70 “О реализации статей 19 и 20 Закона Украины “Об основах социальной защищенности инвалидов в Украине” утверждены следующие порядки:

– Порядок регистрации предприятий, учреждений, организаций и физических лиц, использующих наемный труд;

– Порядок представления предприятиями, учреждениями, организациями и физическими лицами, использующими наемный труд, отчетов о занятости и трудоустройстве инвалидов и информации, необходимой для организации их трудоустройства;

– Порядок уплаты предприятиями, учреждениями, организациями и физическими лицами, использующими наемный труд, суммы административно-хозяйственных санкций и пени за невыполнение норматива рабочих мест для трудоустройства инвалидов;

– Порядок проведения проверки предприятий, учреждений, организаций и физических лиц, использующих наемный труд.

Отчет за 2008 год необходимо представить в Фонд инвалидов не позднее 1 марта 2009 года или отправить заказным письмом. Поскольку 1 марта 2009 года – это воскресенье, а перенесение сроков на первый рабочий день после выходного или праздничного для данной отчетности не предусмотрен, то последним днем представления отчетности будет 27 февраля 2009 года – пятница.

|

Последний срок представления |

Форма отчетности № 10-ПI “Отчет о занятости и трудоустройстве инвалидов”* и Инструкция по ее заполнению утверждены приказом Минтруда и социальной политики Украины от 10.02.2007 г. № 42.

Для заполнения отчетности № 10-ПI необходимы такие показатели, как среднеучетная численность штатных работников учетного состава, средняя годовая зарплата штатных работников.

Расчет среднеучетной численности штатных работников

Для определения среднеучетной численности штатных работников учетного состава предпринимателям-работодателям, как и юридическим лицам, следует руководствоваться нормами Инструкции по статистике количества работников, утвержденной приказом Госкомстата Украины от 28.09.2005 г. № 286 (далее – Инструкция № 286).

В пп. 3.2.2 п. 3 данной Инструкции установлено, какие категории работников учетного состава принимаются во внимание при исчислении среднеучетного количества штатных работников учетного состава. К ним относятся работники:

– оформленные по трудовому договору на основное место работы, в том числе работающие в данном конкретном месяце с условием испытательного срока;

– принятые или переведенные на работу на неполный рабочий день или неполную рабочую неделю, что отражено в трудовом договоре. (Такие работники учитываются как целые единицы.);

– оформленные по срочному трудовому договору вместо работников, временно отсутствующих в связи с болезнью, отпуском по беременности и родам, отпуском по уходу за ребенком до достижения им возраста, установленного действующим законодательством;

– принятые на постоянную работу по направлению государственной службы занятости согласно договору с работодателем о предоставлении дотации на создание дополнительных рабочих мест для трудоустройства безработных;

– оформленные по трудовому договору и находящиеся в данном конкретном месяце в учебном отпуске или направленные с отрывом от производства в учебные заведения для повышения квалификации или овладения новой профессией.

В пп. 2.6 п. 2 Инструкции № 286 приведен перечень штатных работников, которые не включаются в учетное количество штатных работников:

– принятые на работу по совместительству с других предприятий, т. е. внешние совместители;

– так называемые внутренние совместители, т. е. работники, оформленные на предприятии или у предпринимателя на основное место работы и работающие там же еще на полставки. (Такие работники в учетном количестве штатных сотрудников считаются как одно физическое лицо.);

– физические лица, выполняющие для предприятия или предпринимателя работы (услуги) согласно договорам гражданско-правового характера;

– лица, проходящие у предпринимателя производственную практику.

Кроме того, при исчислении среднеучетного количества штатных работников учетного состава за год не учитываются женщины, оформленные по трудовому договору, находящиеся в отпуске в связи с беременностью и родами или по уходу за ребенком до достижения им возраста, установленного действующим законодательством, а также усыновившие новорожденного ребенка непосредственно из роддома.

Определение среднеучетного количества штатных работников за месяц. Этот показатель исчисляется путем суммирования количества штатных работников учетного состава за каждый календарный день отчетного месяца, т. е. с 1-го по 30-е (31-е) число (для февраля – по 29-е), включая выходные, праздничные и нерабочие дни, и деления полученной суммы на число календарных дней отчетного месяца. При этом количество штатных работников за выходные, праздничные и нерабочие дни принимается на уровне учетной численности работников за предыдущий день (пп. 3.2.1 п. 3 Инструкции № 286).

Еще раз обращаем внимание, что при определении среднеучетной численности не учитываются работники, работающие по совместительству, например на 0,5 ставки. То есть их не нужно, к примеру, складывать два по 0,5 и они не составят полную единицу. Их просто исключают из числа штатных работников.

Если же работник оформлен у предпринимателя по основному месту работы и выполняет какие-либо работы по договорам гражданско-правового характера или любую другую работу по внутреннему совместительству, он будет считаться в среднеучетной численности как один человек.

Вполне может быть, когда среднеучетная численность штатных работников за месяц равна 8, а возможны случаи – когда 6,4 или 7,2. Это бывает, если у предпринимателя в течение месяца численность наемных работников меняется (большая текучесть).

Приведем пример расчета среднеучетной численности штатных работников в январе 2008 года.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

6 |

6 |

6 |

6 |

6 |

6 |

6 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

|

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

3 |

|

7 |

7 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

6 |

6 |

6 |

6 |

6 |

189 |

Всего за месяц 189 человеко-дней. Среднеучетная численность января составит соответственно 189 : 31 = 6,1.

Среднеучетная численность штатных работников учетного состава за год определяется путем суммирования среднеучетного количества штатных работников учетного состава за каждый месяц и деления на 12 месяцев. Поскольку этот показатель может быть не целым числом, его необходимо округлить до целого значения в порядке, приведенном в письме Госкомстата Украины от 27.03.2006 г. № 09/3-9/116. А именно, округляются цифры постепенно справа налево: если последняя значимая цифра менее или равна “4” – она отбрасывается; если более или равна “6” – ближайшая слева от нее значимая цифра увеличивается на единицу. Если последняя значимая цифра “5”, ближайшая слева от нее цифра увеличивается на единицу – если она нечетная, а четная остается без изменений (правило четной цифры). Например:

|

До целого числа |

До одного знака |

|

7,5 ≈ 7 |

7,77 ≈ 7,8 |

|

7,4 ≈ 7 |

7,04 ≈ 7,0 |

|

7,6 ≈ 8 |

7,06 ≈ 7,1 |

Если предприниматель начал использовать труд наемных работников не с начала календарного года, то и делить сумму общей среднеучетной численности ему следует не на 12 месяцев, а на фактическое количество месяцев, в которых у предпринимателя были наемные работники.

Если при исчислении по указанной методике среднеучетной численности штатных работников за год получается 7 и менее, предпринимателю не нужно представлять отчет в Фонд инвалидов; если 8 и более, то отчет следует представить обязательно. Более того, в этом случае если у предпринимателя работает от 8 до 25 человек, то один из наемных работников должен быть инвалидом. Если работает 25 человек и более – 4% от численности работающих.

Если в этом случае у предпринимателя инвалиды не работают, ему придется рассчитывать административно-хозяйственные санкции, а для этого следует рассчитать второй необходимый показатель – размер среднегодовой заработной платы.

Расчет среднегодовой зарплаты штатных работников

Для расчета этого показателя нужно взять размер ежемесячной заработной платы. При этом следует учесть, что если у предпринимателя в течение года были совместители, размер их заработной платы следует вычесть из месячной зарплаты. Сложить между собой получившиеся суммы и разделить на 12 месяцев. Если предприниматель начал использовать труд наемных работников не с начала года, делить следует на количество месяцев, в которых фактически использовался труд наемных работников.

В таблице представим данные, которые необходимы для расчета среднегодовой заработной платы.

|

Месяц |

Среднеучетное |

Общий фонд |

Фонд оплаты труда |

Фонд оплаты труда штатных работников |

|

1 |

2 |

3 |

4 |

5 |

|

Январь |

6,6 |

6 890 |

1 520 |

3 370 |

|

Февраль |

7,2 |

5 950 |

1 520 |

3 430 |

|

Март |

8 |

5 950 |

1 520 |

3 430 |

|

Апрель |

7,3 |

5 762 |

1 600 |

4 162 |

|

Май |

7,7 |

5 780 |

1 600 |

4 180 |

|

Июнь |

7 |

5 915 |

1 600 |

4 315 |

|

Июль |

9 |

5 940 |

1 620 |

4 320 |

|

Август |

9 |

5 940 |

1 620 |

4 320 |

|

Сентябрь |

7,8 |

5 940 |

1 620 |

4 320 |

|

Октябрь |

6,6 |

6 751 |

660 |

6 091 |

|

Ноябрь |

6,3 |

6 900 |

660 |

5 240 |

|

Декабрь |

7,8 |

6 597 |

660 |

5 937 |

|

Всего |

90,3 |

74 315 |

16 200 |

58 115 |

1. Среднеучетная численность штатных работников учетного состава – 90,3 чел. : 12 мес. = 7,53 чел. . 8 чел.

2. Фонд оплаты труда штатных работников – 58 115 грн.

3. Среднегодовая зарплата штатного работника 7 264 грн. (58 115 грн. : 8 чел.)

Напомним, что если у предпринимателя работает от 8 до 15 человек и нет ни одного инвалида, размер административно-хозяйственной санкции за одно рабочее место, предназначенное для трудоустройства инвалида и не занятое им, составляет половину средней годовой заработной платы штатных работников. Если работает 15 и более человек, размер административно-хозяйственных санкций равен средней годовой заработной плате штатных работников предпринимателя.

Заполняем отчет

Воспользовавшись вышеприведенными расчетами, заполним отчет о занятости и трудоустройстве инвалидов.

Следует заметить, что в “шапке” отчета предусмотрено указывать не только привычные нам данные: фамилию, имя и отчество предпринимателя, его идентификационный номер, местожительство, банковские реквизиты, – но и различные коды, которых у предпринимателя, скорее всего, не будет, поскольку эти данные предприятия берут из справки, выданной органом статистики, а предприниматели там не регистрируются. Поэтому в этих строках он поставит прочерки.

Для заполнения строки 01 отчета необходим такой показатель, как среднеучетная численность штатных работников учетного состава. В соответствии с данными примера этот показатель равен 8.

Если среди наемных работников предпринимателя нет инвалидов, в строке 02 проставляется прочерк, а в строке 03 – 1. В таком случае предприниматель должен уплачивать административно-хозяйственные санкции.

Отметим, что если предпринимателю-работодателю установлена инвалидность, то такой предприниматель-инвалид учитывается при расчете количества работников, которым установлена инвалидность. Это будет отражено в стр. 02 отчета (соответствующие изменения внесены в Инструкцию по заполнению ф. № 10-ПІ приказом Минтруда Украины от 12.11.2008 г. № 527).

Поскольку среднеучетная численность штатных работников в нашем примере составляет 8, размер административно-хозяйственной санкции равен 0,5 среднегодовой заработной платы – 3 632 грн. (7 264 грн. х 0,5) (строка 06 отчета). Если же предприниматель является инвалидом, то он не должен трудоустраивать инвалидов, поскольку норматив трудоустройства инвалидов (а для такого предпринимателя это 1 инвалид) выполнен за счет самого предпринимателя-инвалида.

Предположим, что у предпринимателя не работает инвалид, поэтому в отчете должна быть заполнена строка 03, а значит, и последующие строки: в строке 04 указывается фонд оплаты труда штатных работников (в нашем примере это – 58 115 грн.), но в отчете данный показатель отражается в тыс. грн и будет составлять – 58,1; показатели строк 05 и 06 проставляются в грн. и будут составлять соответственно 7 264 грн. и 3 632 грн.

В приведенном ниже фрагменте отчета заполнены основные показатели отчета.

|

Назва показників |

Код рядка |

Фактично |

|

Середньооблікова кількість штатних працівників облікового складу (осіб) |

01 |

8 |

|

з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (осіб) |

02 |

– |

|

Кількість інвалідів – штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України "Про основи соціальної захищеності інвалідів в Україні" (осіб) |

03 |

1 |

|

Фонд оплати праці штатних працівників (тис. грн.) |

04 |

58,1 |

|

Середньорічна заробітна плата штатного працівника (грн.) |

05 |

7 264 |

|

Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.) |

06 |

3 632 |

Итак, если среднеучетная численность штатных работников у предпринимателя составит 8 и более человек, то не позднее 27 февраля 2009 года он должен представить отчет в Фонд инвалидов по местожительству. (Как правило, Фонд инвалидов в населенном пункте один.) Если в отчете указывается размер административно-хозяйственной санкции, то уплатить ее в Фонд инвалидов предпринимателю необходимо самостоятельно в срок до 15 апреля года, следующего за годом, в котором состоялось нарушение норматива.

При этом нарушение сроков уплаты санкций влечет за собой начисление пени исходя из 120% годовых учетной ставки НБУ за каждый календарный день просрочки. При этом следует учесть, что размер учетной ставки НБУ с 30.04.2008 г. составляет 12%.

Татьяна РУНОВА, независимый консультант

_______________

* Форма Отчета о занятости и трудоустройстве инвалидов (ф. № 10-ПI) приведена на сайте газеты www.chp.com.ua в разделе “Бланки отчетности” и в “Частном предпринимателе” № 3, 2008 г., с. 47. (Прим. редакции.)

Внимание! Эта страница является архивной, возможно материалы опубликованные на ней уже устарели. С актуальной информацией для предпринимателей вы можете ознакомиться в газете «Частный предприниматель»

С 13 января 2009 года вступил в силу Закон Украины от 25.12.2008 г. № 799-VI “О внесении изменений в некоторые законы Украины в части уменьшения влияния мирового кризиса на сферу занятости населения” (далее – Закон № 799).

Закон разработан и принят в целях недопущения роста уровня безработицы без обеспечения социальных гарантий гражданам. Законом № 799 предусмотрен механизм поддержки работников, очутившихся перед угрозой увольнения, а также определены пути покрытия дефицита бюджета Фонда общеобязательного социального страхования Украины по безработице.

Законом № 799 вносятся изменения в следующие законы Украины: от 01.03.91 г. № 803-XII “О занятости населения” (далее – Закон № 803), от 02.03.2000 г. № 1533-III “Об общеобязательном государственном социальном страховании на случай безработицы” (далее – Закон № 1533), от 11.01.2001 г. № 2213-III “О размере взносов на некоторые виды общеобязательного государственного социального страхования”, от 26.06.97 г. № 400/97-ВР “О размере взносов на общеобязательное государственное пенсионное страхование”, от 04.12.90 г. № 509-XII “О налоговой службе в Украине” и др.

Так, внесенные изменения расширили круг лиц, которые подлежат обязательному страхованию на случай безработицы. С 13 января 2009 года к ним, в частности, относятся:

– лица, выполняющие работы по договорам гражданско-правового характера;

– лица, работающие неполный рабочий день или неполную рабочую неделю;

– лица, работающие и получающие пенсию по возрасту или имеющие право на назначение такой пенсии (в том числе на льготных условиях), пенсию по выслуге лет;

– иностранцы и лица без гражданства, которые временно работают в Украине.

(Работающие пенсионеры и иностранцы внесены в перечень застрахованных лиц в связи с приостановлением действия до 1 января 2011 года ст. 5 Закона № 1533.)

С учетом внесенных изменений работодатели, которые используют труд пенсионеров и иностранцев, теперь будут не только начислять взносы в размере 1,6% фонда заработной платы указанных лиц, но и удерживать из их заработной платы взносы в размере 0,6% (ранее удержания не производились).